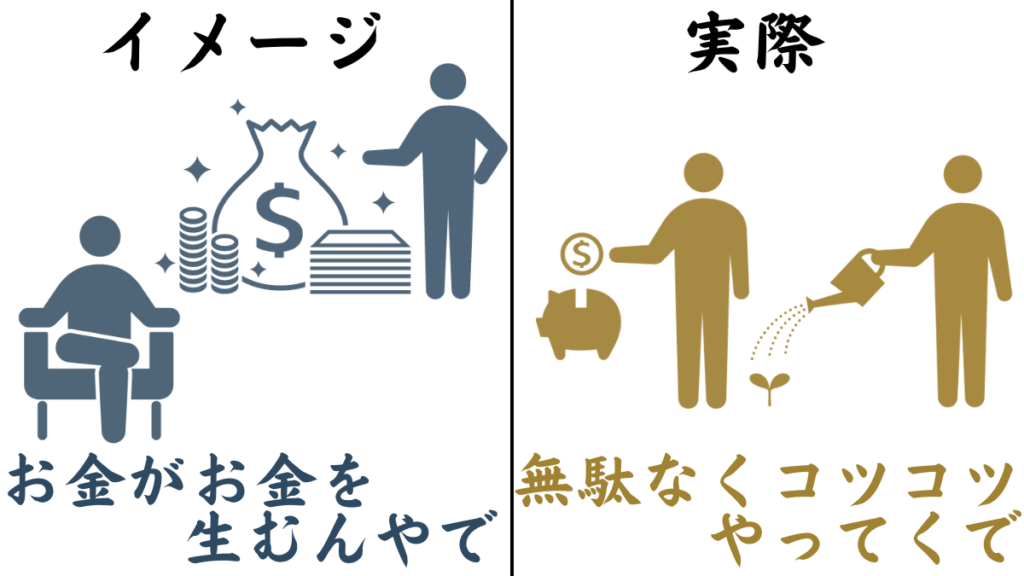

「投資したいけど、お金がない…」そう感じたことはありませんか?

投資のスタートに必要な資金は「倹約」により誰にでも確保できます。

実は、その原資となるお金は「支出の多さ」によって多くの人が失っており

「収入の少なさ」は問題ではありません。

今回は資産形成の第一歩として、初心者でも行える「無駄遣いゼロ生活」をまとめました。

本記事では、無理なく続けられる「修行僧式・無駄遣いゼロ生活」をもとに

誰でも始められる節約術と固定費削減のコツをまとめてあります。

- 投資の第一歩としての「節約」

- 自分の支出を「見える化」する

- 固定費削減で投資資金を確保する

- 変動費を抑えて「無駄遣いゼロ生活」

- 修行僧式無駄遣いゼロ生活の実践

- 節約生活を続けるコツ

サイドバーの目次から、読みたいところへ飛べます。

是非ご活用下さい。

投資の第一歩は「節約」が最強

多くの人にとって投資の第一歩目に行うのが「資金の確保」

資金を確保するためには「副業」をおすすめされるケースをよく見ますが、

簡単ではありません。

資金を確実に確保するためには「節約」こそが最適解です。

節約は投資と関係ない思いがちですが、共通する面もあり

初心者投資家にとっては必須の行動になります。

ココでは、投資の第一歩として「節約」が最適解であることを解説します。

- 「無駄な支出」こそ投資のできない理由

- 再現性の高い「資金作り」ができる

- 長期的な「資産運用の土台」になる

「無駄な支出」こそ投資ができない理由

投資できない理由の多くが「資金がない」という問題。

これは、自分自身による「無駄な支出」が原因であるケースは少なくありません。

「無駄な支出」の原因を理解し断つことで、資金を意図的に生みだすことができます。

何を「無駄」と定義するかは個人によってしまいますが、

お金の使い方への「考え方」や「思考」が原因になりがちです。

無駄な支出の原因になる「思考」や「行動」として、以下が挙げられます。

- 支出の実態を把握していない

- 日々の「無駄」を省けていない

- お金は「余ったら貯める」発想になっている

それぞれ解説します。

支出の実態を把握していない

何に、いくら使っているか。

これを把握しないことには何を改善していいのかわからず、永遠にお金が貯まりません。

「把握していない=管理不足」なことが多く

「気づいたら今月もお金が残っていない」状態になりがち。

収入が多ければお金持ちというイメージがありますが、支出の量によっては違います。

もし収入以上の支出をしていれば、同じく資金がない状態になっています。

1円単位までの把握はしなくても良いですが、大まかな実態も把握していない場合は危険。

無駄を減らすには、まず気付くことが必要です。

「自分のお金の流れ」を作ってるのは自分自身。

まず知ることが節約の第一歩。

日々の「無駄」を省けていない

多くの人が「自分は無駄なことをしている」と思いもしない。

しかし実際は、「無駄遣い」や「浪費」を放置してしまっています。

長い期間行っていると「当たり前」になってしまい、自身では気付くことは難しいです。

また、小さいものだと大目に見てしまい、

長期的に積み上がることで大きな額になってしまいがち。

まずは無駄の特定から始めましょう。

今現在の自分は「無駄のない最適解の状態」という意識を捨てることで、

あるはずの無駄の発見につながります。

自分はできているという「慢心」

シビアに振り返ると改善点のカギはきっと見つかるよ。

お金は「余ったら貯める」発想になっている

「余ったら貯める」では、永遠に余らない。

人は、手元にあるお金を「全部使っていいもの」と無意識に思っています。

これは心理学で「パーキンソンの法則」と呼ばれる現象で、

「支出は収入の増加に応じて膨張する」という人間の性質です。

余っているけど余った分を無駄遣いしてしまい、

良いペースだったのに結局最後はお金がないというケースはよくあります。

プラマイゼロになってしまっては、モチベーションも下がり

資金はいつまでも貯まらないでしょう。

自然に「貯まる」ことはない。

意図的に「貯める」ことが大切だよ。

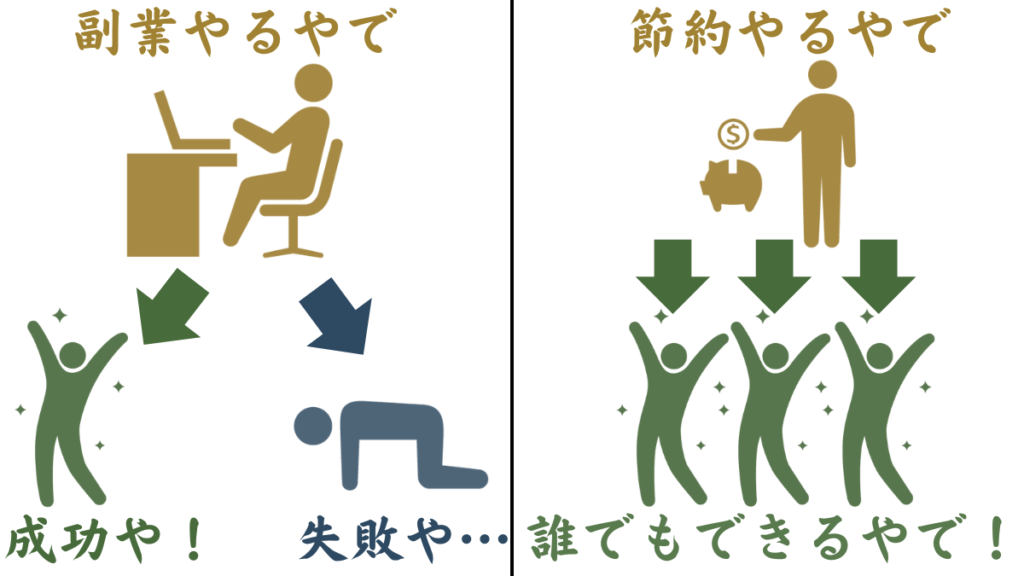

再現性の高い「資金作り」ができる

投資の第一歩として「資金作り」が必要。

資金を生み出す方法で「副業」も良いとされていますが、誰でも成功できるとは限りません。

「誰でも」「確実に」を重視するなら「節約」が最適解です。

作る資金は「余剰資金」と呼ばれる資金で、失っても生活に影響のないお金です。

余剰資金を節約で作る際、支出をコントロールすることで誰にでも再現することができます。

投資の資金になる「余剰資金」を節約で生み出す方法として、以下が挙げられます。

- 収入ー投資資金=生活費にする

- 支出を「消費」と「浪費」で区別する

- 臨時収入を使わない

収入ー投資資金=生活費にする

収入から先に投資資金を確保してしまい、余ったお金で生活をする。

投資資金は「余剰資金」でやるのが安全策ですが

余剰資金という名前を聞くと「余ったお金」を連想します。

もし余りが無いなら「投資を行わない」という選択になってしまいます。

そうならないために、あらかじめ投資のための資金を確保するという方法です。

多くの資金でなくても、

先に確保することで「余剰資金がない状態」からは確実に抜け出せるよ。

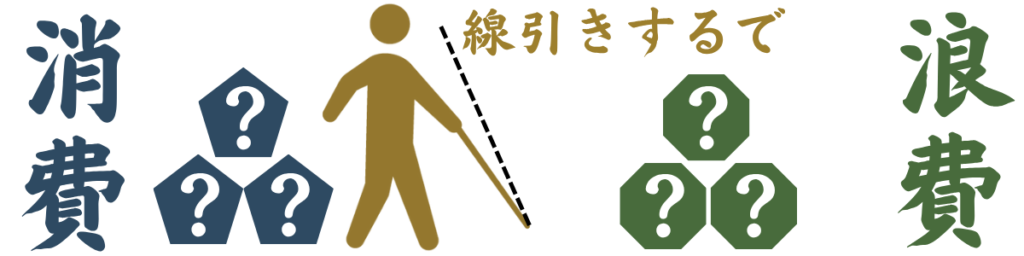

支出を「消費」と「浪費」で区別する

支出を一括りにしがちですが、区別が必要。

「必須の支出」と「無くても大丈夫な支出」は一緒ではありません。

しかし、これには明確な線引きをすることが難しく、人によって判断が分かれます。

全てを並べて優先順位をつけて、

優先度の低いものは「浪費」に該当する可能性があります。

必要以上の「質」や「頻度」など

「お金を使うもの自体ではない」ことにも注目してみると浪費の発見に繋がります。

区別してから削減へ。

1つずつ減らしていけば、余剰資金は徐々に確保していけるよ。

臨時収入を使わない

予定にない収入は嬉しくて使いがち。

そして支出としてノーカウントにしがち。

お金の価値は入手の仕方が違っても同じで、無駄遣いしていいお金はありません。

使うこと=悪ではありませんが、

臨時収入は「無駄遣いへのハードル」が下げてしまうため注意が必要です。

臨時収入はまとまった金額である場合も珍しくなく

この資金を「使わない」だけで、簡単に十分な資金の確保ができます。

臨時収入では「無駄遣い」しがちなことを理解し、支出に使用しない選択をとりましょう。

大事な自分のお金。

大切に丁寧に使うための「今は使わない」という選択だよ。

長期的な「資産運用の土台」になる

「無駄をなくす工夫」や「倹約の習慣」は資産運用の土台として必須。

これらは失われない財産であり、

生きている限り「無税で」活かし続けることができるからです。

お金持ちは「もともとお金持ち」というイメージが強いですが、

コツコツ時間をかけて資産を築く人も実際にいます。

節約が「資産運用の土台」になる例として、以下が挙げられます。

- 「副業」に匹敵する資金源になる

- 「積み上げる」が習慣づく

- 「お金が必要な節約」も狙えるようになる

「副業」に匹敵する資金源になる

節約により、副業で確保できるくらいの資金を確保できる。

本職をもち、追加で働くのが副業であり「実働」に当たる収入です。

副業に憧れを持つ人が多いですが

本当に欲しいのは「第2の労働」ではなく、「第2の収入」のはずです。

副収入を得る方法さまざまありますが、

副業を始めとする「副収入」を得ることは、簡単ではありません。

- ネットの副業で、未経験から1万円稼ぐ(すぐは難しい)

- 定時あがりをして、深夜にバイト(肉体的に無理)

「追加で資金を得る」というスタイルでの資金の確保は

負担が大きかったり、難易度が高かったりと合理的ではありません。

そのため「使う資金のやりくり」という確保の方法が最も現実的です。

「収入を増やす前に支出を減らす」ことは誰にでも行える副業に匹敵する資金源になります。

副業は、時間やスキルが必要。

節約は「決断のみ」で今日からスタートできるよ。

「積み上げる」が習慣づく

節約の価値は、確保できるお金だけではありません。

資産形成に必須な「積み上げる思考」を身につけることができます。

資産形成の土台は「投資と節約」ですが、

このどちらにも共通しているのが「積み上げる」ことです。

- 毎月コツコツ積立投資

- 日々の節約の積み上げで貯金が貯まる

短期的な目線だけでなく、「長期」という目線で考えることが「積み上げる」こと。

節約が慣れないうちは「節約をしている実感」がありますが

この感覚は徐々に薄れていき、自然と生活の中に溶け込んでいきます。

そして習慣づいて成果が出てくると嬉しさや楽しさを感じ始め

「使うより、もっと積み上げたい」という感覚が生まれることもあります。

成果の実感は個人によって差がありますが、

嬉しさや楽しさから「資産形成向きの思考」へと徐々に変化していくでしょう。

「積み上げる」という習慣そのものが資産。

習慣を作ること自体が「積み上げ」とも言えるね。

「お金が必要な節約」も狙えるようになる

節約を続けると、「次のステージ」が見えてくる。

それが、「お金が必要な節約」です。

初期コストはかかるけど、効果の大きい節約であり

節約を本気でしていくなら、取り入れたい「戦略的な節約」と言えるでしょう。

- ふるさと納税

- 省エネ家電・高断熱住宅へのアップデート

- 購入は一括でし、借金にかかる金利を払わない

お金を「使わないために」お金を「使う」。

お得とわかっていても、実際に全ての人が取り組めているわけではありません。

手が出せないレベルの「大きすぎる支出」ではなく、

日々の節約で十分作れる範囲の資金です。

節約で確保した資金を使い、さらに次の節約を行えます。

「お金が必要な節約」は、一時的に資金を失いますが

長期的に見たら使った額以上の節約になるため、確実に資産形成の土台になるでしょう。

始めたてほど大変。

徐々に次ステージを狙うのは楽になっていくよ。

自分の支出を「見える化」する

節約の第一歩は、支出の正確な把握 。

多くの人は「自分は無駄遣いしていない」と思っていますが

実際に自分はどのくらいお金を使っているのかを把握できていません。

把握に有効なのが「お金の見える化」です。

お金の流れを目で見ることで「無駄」に気づけ、対策や改善へと繋がります。

ココでは具体的に「何を見えるかしたらいいのか」を解説します。

- 予算を決め「支出の上限」を見える化

- キャッシュレス決済で「支出の内容」を見える化

- 家計簿アプリで「改善点」を見える化

予算を決め「支出の上限」を見える化

「給料が入ったら、とりあえず使う」は危険な思考。

予算を決めないことで収入以上の生活をしてしまうことがあるためです。

ザックリとでも予算を決めて生活することで、支出を把握でき無駄の抑制に繋がります。

予算の決め方として、以下が挙げられます。

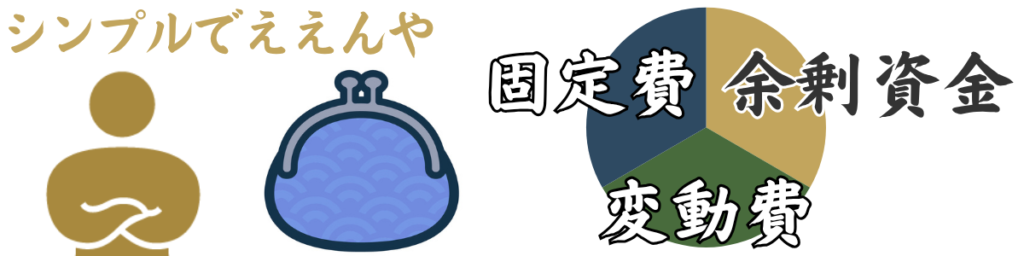

- 予算は「固定費・変動費・余剰資金」の3つに分ける

- 額の決定は「%」でする

- 継続可能な予算組みをする

予算は「固定費・変動費・余剰資金」の3つに分ける

予算を立てるときのポイントは、感覚的なものではなく「まずはザックリ分ける」こと。

シンプルかつ、明確に分けることが大切です。

生活のインフラに割く「固定費」、日常的な消費にあたる「変動費」。

最初から「余剰資金」を予算の一部として扱うことで、

収入以下での生活プランを計画できます。

さらに細かく分けるのも良いですが、この3つの分類をするだけでも効果は現れ始めます。

自分の家計はどこに多く使っているか、最低限の必要な量の把握ができます。

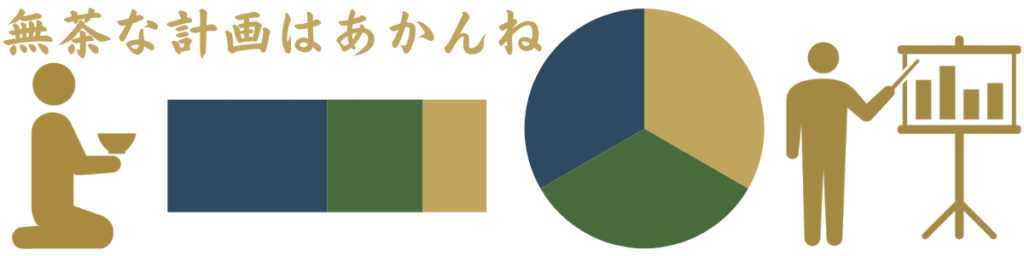

予算を決めての生活は、節約においての基本。

額の決定は「%」でする

「収入に対する比率(%)」で考えると圧倒的に管理しやすい。

予算を立てる際、「家賃10万円」「食費3万円」といった「額」で考えると

使いすぎてしまう原因になります。

収入全体から見て、家賃何%までにするなどの具体的に考えることで

ミスの少ない予算を決められます。

家賃や水道光熱費などの固定費は「50%」以内。

食費や日用品などの変動費は「30%」以内など。

収入は人それぞれであり、ライフステージによっても変わります。

状況が変わった時に予算を「%」で再び決めることで

計画的で無駄の無い生活を送れることに繋がるでしょう。

細かく1%単位でやらなくてもOK

シンプルさ、わかりやすさが大切だよ。

継続可能な予算組みをする

できない予算組みでは、意味がない。

切り詰めた予算での生活を短期間を「一時的に」より、

ゆるくでも長い期間続ける方が楽で再現性が高く効果も大きいです。

短期間コストを小さくしても、効果はすぐに頭打ちしてしまいます。

やめないことが大切です。

計画の中で生活を送り続けていけば、それが習慣となり、徐々に負荷を感じなくなります。

そうなると確実で永続的な「余剰資金を生み出し続ける生活」を送ることができます。

最初は完璧を目指さずに、余裕を持った予算を組むをして

もし節約の強度はあげるなら、少しずつ上げていくのがと良いでしょう。

また、定期的な予算の見直しを行うことも継続していくための秘訣になります。

厳しめのものも素晴らしいけど

「挫折しない」ように続けていくことに意味があるよ。

キャッシュレス決済で「支出の内容」を見える化

支出を見える化するうえで便利なのが、キャッシュレス決済。

デジタルで使い勝手が悪いと言う意見もある一方で、

「支出の把握をする」という点では、これ以上のものはありません。

現状の最適解であり、支出を把握したいという方は必須の方法です。

キャッシュレス決済を使うことで、以下の効果があります。

- 利用明細をアプリやWebで一目で確認できる

- 支出管理のアプリと連携させ、さらに便利に

利用明細をアプリやWebで一目で確認できる

「支出の内容」の管理や把握は挫折しがち。

- レシート管理の大変さや手間で「面倒」になって

- 管理する量が多く「難易度」の高さから

- 金額のズレやミスから「心が折れて」しまう

キャッシュレス決済なら、自分が記録しなくても自動で記録が残ります。

管理が目的ではなく、把握するための管理という作業のはずです。

支出を把握する際に確認するだけでいいため、「楽に」「正確に」「簡単に」行えます。

管理の手間を無くし、確実に正確に支出を把握するならキャッシュレス決済一択。

しかし沢山のキャッシュレス決済が登場しており、

使ったことが無い方にとってハードルは高いです。

そんな方は、利用するカードやアプリを1〜2種類に絞り

使い方をマスターすると良いでしょう。

全てをキャッシュレス決済に統一しなくても

頻度が多いもの、正確に把握したいもので活用するのもいいね。

支出管理のアプリと連携させ、さらに便利に

他のアプリと併用することで、より便利に管理できます。

クレジットカードやデビットカード、QRコード決済などを使えば、

自動的に利用履歴が残ります。

そして「管理するためのアプリ」を駆使すれば、

その履歴をより細かくわかりやすく整理してくれます。

自動で記録されたデータを集約してくれるため、複数の決済方法を使っても安心。

「支出の見える化」をより効果的に行うために、

決済履歴がデータで残るキャッシュレス決済を使うのは有効な方法となるでしょう。

連携もタダだし、有効活用できるものは何でも使いたいね。

家計簿アプリで「改善点」を見える化

節約のアイテムでおなじみ「家計簿」

アプリでも家計簿をつけられ、支出を記録する難易度もハードルも低くなってきています。

家計簿の目的は、「分析と改善」です。

アプリに銀行口座やカード、キャッシュレス決済を連携でき、

自動でデータを取り込んでくれるので、入力の手間がほとんどありません。

家計簿アプリを使うことで、以下の効果があります。

- お金の使い方の「傾向」を知れる

- サブスクなどの「重複」に気付ける

お金の使い方の「傾向」を知れる

自分の支出を知ることで、具体的な改善点が見えてきます。

- 「削減しやすそうな無駄」の発見

- 「支出の大きいもの」の把握

家計簿アプリでは支出をグラフで表示される機能があるものもあり、

視覚的に理解しやくなっています。

節約は「支出の大きいもの」から着手するのが王道で

少ないものをゼロにするよりも、多いものを減らす方が節約の効果は大きいです。

「何から削減すべきか」がわからないと、効果的な節約はできません。

その人の「重視するもの」もしくは「無頓着がもの」が大きくなりやすいので

特に注意しましょう。

家計簿アプリを使って、自身の支出行動の「癖」を明らかする。

サブスクなどの「重複」に気付ける

「重複」は無駄遣いの代表格。

特にサブスクリプションサービスの重複は多くの人がやりがちです。

- 契約したことを忘れて、追加で契約

- 無料トライアルの解約のし忘れ

サブスクの支払い方法は自動での引き落としが大半で、払った感覚が薄くなりがち。

同じようなサービスの重複して契約が削るべき支出とわかっていても、

気付くことができないとは削ることができません。

人によっては、年間で数万円に膨らむこともあり

その「無駄な契約」に気づくことができるのが「家計簿アプリ」です。

支払いのクレジットカードを家計簿アプリに連携させることで

支払いの明細が自動で確認できます。

契約しているサブスクを合理的に確認し、重複しないよう管理するのに

家計簿アプリは最適なツールと言えるでしょう。

ミスをミスと認識させてくれるのは、ありがたいこと。

受け止めて、前に進もうね。

【固定費】節約の基本となる削減

節約の基本であり、特に効果が大きいのが【固定費】の削減。

- 住居費:家賃、住宅ローン、管理費

- 水道光熱費:水道料金、電気、ガス

- 通信費:インターネット回線、携帯電話料金、固定電話料金

- 保険料:生命保険、医療保険、自動車保険などの掛け金

- サブスクリプション:動画、音楽、アプリなどの月額料金

- 自動車関連費:駐車場代、ガソリン代

毎月必ず発生する支出を下げることは、

一度仕組みを整えればその後も自動的に節約効果が続きます。

逆に言えば、対策をしないと「永続的な無駄遣い」なるため早急に取り組みましょう。

固定費の削減は、投資資金を作るうえで必須であり非常に効率的なものです。

ココでは以下の「基本的な固定費削減方法」を解説します。

- 光熱費・水道代の節約

- スマホ代を格安SIMに変更して年間○万円節約

- サブスク管理

- 保険の見直し

光熱費・水道代の節約

電気代・ガス代・水道代といったライフラインの支出。

生活に欠かせないため「節約できない」と思いがちですが、減らすことは可能です。

- 使用量を節約するアイテムを使う

- 使用料の安い会社と契約する

簡単ですぐに効果があるのは「節約アイテム」に頼ること。

購入にお金は必要ですが、日々使うため数千円単位の節約になりすぐに元は取れます。

具体的な策として、以下が挙げられます。

- 電気代:証明はLED、省エネ家電を使う。安い会社で契約。

- ガス代:プロパンからオール電化の物件へ変える。

- 水道代:節水シャワーヘッドの使用

契約する「業者」でも価格が変わります。

契約先を見直すだけで、月数千円、年間にして数万円の節約が可能です。

ゼロにはなりませんが、工夫次第で確実な節約ができるため効果が大きい方法になります。

少しでも賢く削減できれば十分だよ。

スマホ代を格安SIMに変更して年間○万円節約

スマホ料金である「通信料」は固定費の代表格。

いまや、生活のインフラと言っても過言ではありません。

スマホの使用料は契約している先で大きく変わります。

- 【大手キャリア】1人あたり月7,000〜10,000円ほど

- 【格安SIM】1人あたり月2,000〜3,000円ほど

使用感の違いから、大手キャリアが良いと考える方もいますが、

徐々に差はなくなってきています。

こだわりが特にないのであれば、格安SIMで十分。

契約先を変える手間はありますが、永続的に節約ができるため効果が大きい方法になります。

スマホの使用の仕方によっては、安くても問題なし。

不満が出て大手に戻す人も多くはないようだよ。

サブスク管理

あらゆる場面で、様々な役割を担っている「サブスクリプションサービス」

便利ではあるものの

気づけば「使っていないのに毎月引き落とされている」ケースが多々あります。

固定費の中でも最も無駄遣いしやすいためので注意が必要です。

サブスクの契約では以下のことに注意しましょう。

- 用途が重複していないか

- 現在も使用しているか

整理するだけで月数千円、年間で数万円単位の削減が可能です。

サブスクは一度契約すると、自動的に更新されていくため払っている感覚が薄くなります。

頻度が少ない場合は、無料版のサービスでの代用を検討するのも良い策です。

「無駄遣い」になりやすい項目なので、

決済の方法を決め、契約しているサブスクを定期的に見直すのがおすすめ。

今の自分に必要なサービスに絞り、契約する習慣をつけましょう。

生活への課金は「生活の質」を上げてくれる。

使うなら、効果的に無駄なく使おうね。

保険の見直し

保険の量の最適解は、年齢やライフスタイルで変わる。

日本では保険に入りすぎている人が多く「安心料の払いすぎ状態」が珍しくありません。

契約時からの時間が経ち状況が変わっていると

「現在の自分にはミスマッチ」な場合もあります。

「万が一への備え」として機能するのは、人と保険の組み合わせがピッタリの時です。

見直しが必要なケースとして、以下が挙げられます。

- 独身の場合

- 保険を複数契約している場合

- 保険料が高額な場合

保険料が高く感じたら、保険を見直すタイミング。

必要以上に手厚くしている状態で、

カバーが不必要なリスクにまで備えている可能性があります。

保険の中でも特に過剰になりがちなのが「医療」に関する保険です。

万が一の大きな支出をカバーするために保険は有効ですが

日本は「公的保障」はすでに手厚く、費用をカバーする方法は多くあります。

- 【健康保険】医療費の7割をカバーできる

- 【高額療養費制度】自己負担を月数万円程度まで抑えられる

もしもの備え、保険が全てではありません。

既存のものを活かせていないと、

過剰な加入に繋がり「安心の買いすぎ」になってしまいます。

いきなり必要最小限まで絞り込むべきではありませんが

トータルでみて備えは十分なのかは、定期的な見直しが必要です。

「今の自分に意味があるもの」を厳選し加入することで、保険料の最適化ができるでしょう。

さらに言うと、保険はあくまで「さらに手厚く費用をカバーするもの」であり、

契約により発生確率が下がるわけではありません。

保険は「お金のカバー」しかできない。

お金のカバーをする方法は、保険だけじゃない。

【変動費】節約の成功を左右する削減

変動費は、「生活習慣や日々の中の選択によって変わる支出」のこと。

- 食費:食料品、飲料

- 日用品費:ティッシュや洗剤など

- 娯楽費:外食や旅行など

- 被服費:衣類、くつ、カバン

- 理美容費:美容院、化粧品など

- 医療費:薬代や通院費

毎月必ず一定額がかかるものではなく、頻度や大きさはバラバラです。

「小さな無駄」だとしても、長い時間繰り返すことで大きな額となってしまいます。

長期的な浪費の習慣は、投資資金を圧迫してしまうため注意しましょう。

ココでは以下の「基本的な変動費を抑える方法」を解説します。

- 嗜好品(酒・タバコ・お菓子)断ち

- 外食を減らし、自炊を増やす

- 頻繁な「ご褒美、プチ贅沢」をしない

嗜好品(酒・タバコ・お菓子)断ち

-1024x256.png)

酒・タバコ・お菓子は、

分類としては「食費」「日用品費」「娯楽費」に入るもの。

家計簿の項目でいえば【嗜好品代】であり

生活に必須ではない「個人の楽しみ」に当たるものです。

一回の支払いは数百円と小さいですが

習慣化しやすく辞めづらいため、毎日のように財布からお金を奪う存在になります。

回数を重ね、年間の支出で考えると大きな支払いになってしまいます。

- 【たばこ】毎日600円で買う→ 年間22万円

- 【缶ビール】毎日500円で買う → 年間18万円

- 【お菓子】毎日300円で買う → 年間11万円

「楽しみ」は生活に必要であり、支出の範囲内であれば問題ないという意見もあります。

しかし「節約」という視点では、早い段階でゼロに近づけたい。

年間10万以上という大金の支出は、減らす余地が考えると大きすぎます。

実際問題、嗜好品を完全にゼロにするのは難しいので

買うとしても、頻度を減らす、特別な日だけするなどの工夫が必要です。

生活に必須でなく高額な嗜好品は「断つのがべスト」であることは認識しておきましょう。

嗜好品は、心の健康に役立つもの。

ストレスや負担の原因がなくなるのが一番いいね。

外食を減らし、自炊を増やす

外食は、分類としては「食費」「娯楽費」に入るもの。

日常的に外食する人にとっては「食費」、頻度が低いなら「娯楽費」に当たります。

時間帯や使用する場面によってハードルが下がり、

外食の頻度が上がってしまうこともよくあります。

一回の支払いは数百円から数千円と大きなものではありませんが

「食」という視点で見るとかなり割高です。

「外食」といっても範囲が広く

回数や行先を合計して考えると、年間の大きな支出になってしまいます。

- 【カフェ】1回あたり400~1000円

- 【ランチ】1回あたり800~1000円

- 【ディナー】1回あたり2000~5000円

- 【居酒屋】1回あたり3000~6000円

娯楽や仕事など目的は様々ですが、「お腹を満たす」目的であれば外食は割高。

外食の料金には、サービス代・席の使用料などの

「食品以外の価値」が含まれているからです。

日々の食事を「食材」で入手して「自炊」にすることで、

「純粋な食品の価格のみ」の支出におさえることができます。

材料費や光熱費はかかりますが、それでも大幅に下がることには変わりません。

食費を「純粋な食品の価格のみ」の支出におさえるために、自炊を積極的に増やしましょう。

食べる内容によっては外食の方が安い場合もある。

食べるものを考えながら使い分けるといいね。

頻繁な「ご褒美、プチ贅沢」をしない

分類としては「食費」「日用品費」「娯楽費」「移動費」など範囲の広いもの。

使う先と物は人によってバラバラですがが、

「いつもより少し高額なもの」で、合理的じゃない物を選択することが珍しくありません。

- キラキラした素敵スイーツ

- タクシーで帰宅

- 週末の外食

ご褒美自体は頑張る活力になり無駄ではありませんが

「頻繁なら」変動費を大幅に圧迫します。

特によく使われるのが「コンビニ」でしょう。

24時間購入が可能ですが、

スーパーやドラックストアと同じ商品でも割高になっており、お財布に優しくはありません。

他のお店にはないコンビニ「独自の誘惑」があり、ご褒美やプチ贅沢に使われがちです。

- 新作のお菓子やインスタント食品

- ホットスナック

- コンビニ限定のスイーツ

「頑張った自分にご褒美」は一見ポジティブに聞こえますが

それが頻繁に行われる「習慣」になった時、「ご褒美」は機能しなくなります。

習慣になった場合、新たな「ご褒美」を欲し

当初「ご褒美」だったものが、「浪費」へと変わってしまうケースはが珍しくありません。

上限を決め「機能する頻度」に留めましょう。

「ご褒美、プチ贅沢」の頻度はよく考え、

節約の頑張りを帳消しにしないように注意が必要です。

特別も、慣れたら「当たり前」になってしまう。

「価値をキープ」するために、使い方には気を付けたいね。

【修行僧式】無駄遣いゼロ生活

人間は、感情や気分に流されやすく

意思の力だけでを「無駄遣い」を抑えるのは難しい。

そこで役立つのが、修行僧のように「生活の型」を整える方法です。

衣・食・住・生活リズムをシンプルにし、迷わない・余計に買わない「仕組み」こそが

【修行僧式】無駄遣いゼロ生活です。

修行僧が実践する「無駄を削ぎ落した生活」を生活に取り入れることで、

生活コストを今よりも確実に落とすことができるでしょう。

ココでは修行僧式無駄遣いゼロ生活を送るための「核」となる部分を解説します。

- 「衣・食」を固定化、支出をシンプルに

- 「日用品」を固定化、無駄買いを防ぐ

- 「所有物」の限定化、持ち物をミニマルに

- 早寝早起きで健康&無駄な出費を防ぐ

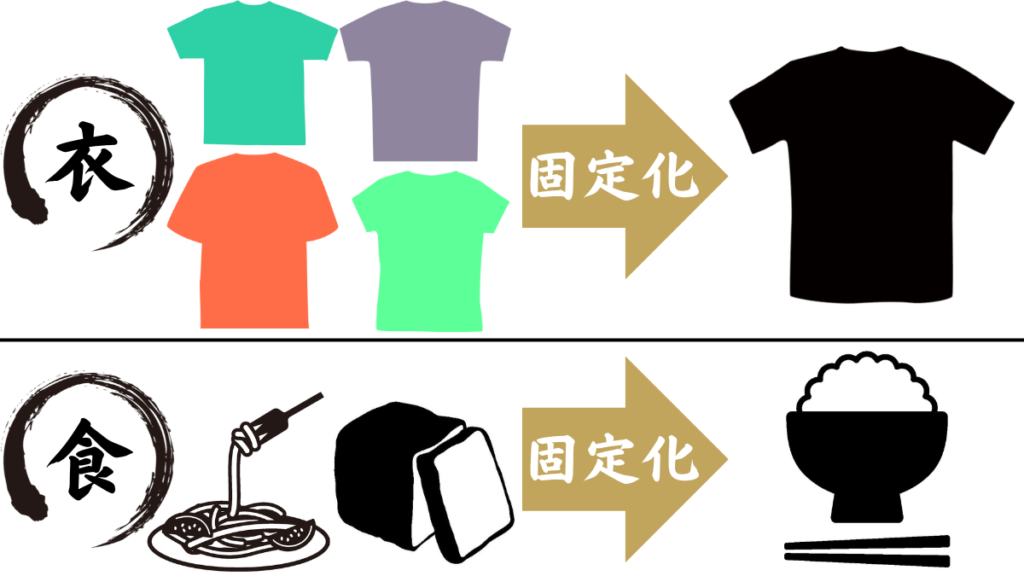

「衣・食」を固定化、支出をシンプルに

身に着けるもの、食べるものを絞る。

「服」と「食事」は、毎日のように選択し消費するため

生涯の中で、最も多くの種類と数を消費するものになります。

価格に幅があり、より良いものを求めるとキリがありません。

「なんとなく」の購入も良くあり、買ってから後悔することも頻繁に起きる分野です。

「固定化」することで、無駄遣いは無くなり、後悔する数も確実に減るでしょう。

節約の効果としてはすぐに表れるわけではありませんが、

長期的に見て再現性の高い無駄遣いの削減方法と言えます。

具体策は以下の通りです。

- 服装を数パターンに限定する

- 見えない部分は1種類に

- 靴や鞄は厳選する

- 朝食・昼食の定番メニューを決める

- 曜日や日にちでメニューを固定化

- 献立のローテーションを作る

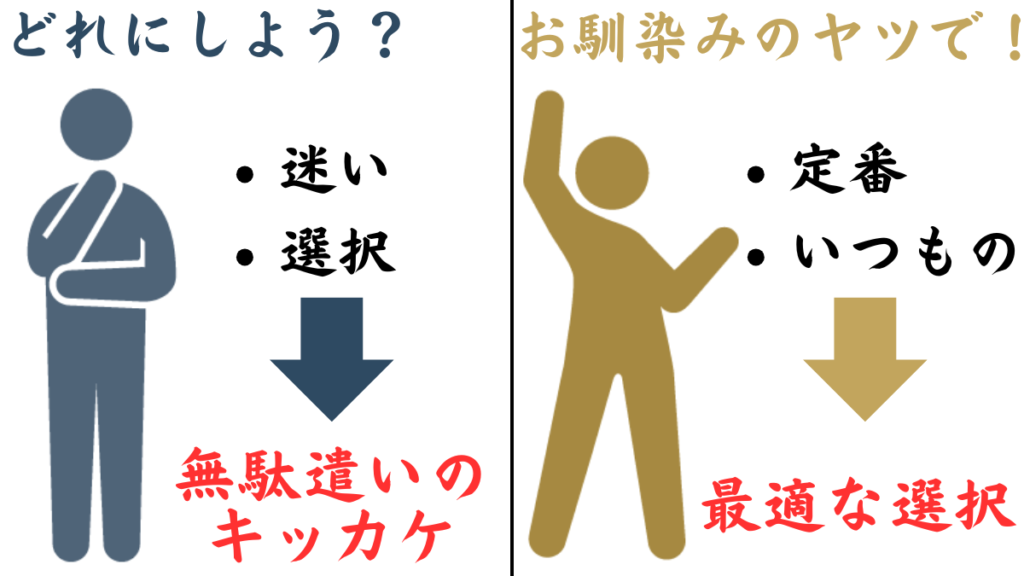

定番や規則性を作ることで「今日は何にしよう?」がなくなります。

無駄遣いになるキッカケは「迷い」や「選択」です。

「定番の」「いつもの」という【最適な選択】をもつことで無駄遣いは発生しません。

本当の修行ではないので、全てを固定化しなくても構いません。

無理や支障のない範囲の固定化からはじめ、無駄遣いの原因を断っていきましょう。

生涯の中で消費する量が多い「衣」と「食」をシンプルにすれば、

確実で大きな節約効果が見込めます。

消費の多くを占める「衣・食」

購入のミスがなくなるから、心にも良いよ。

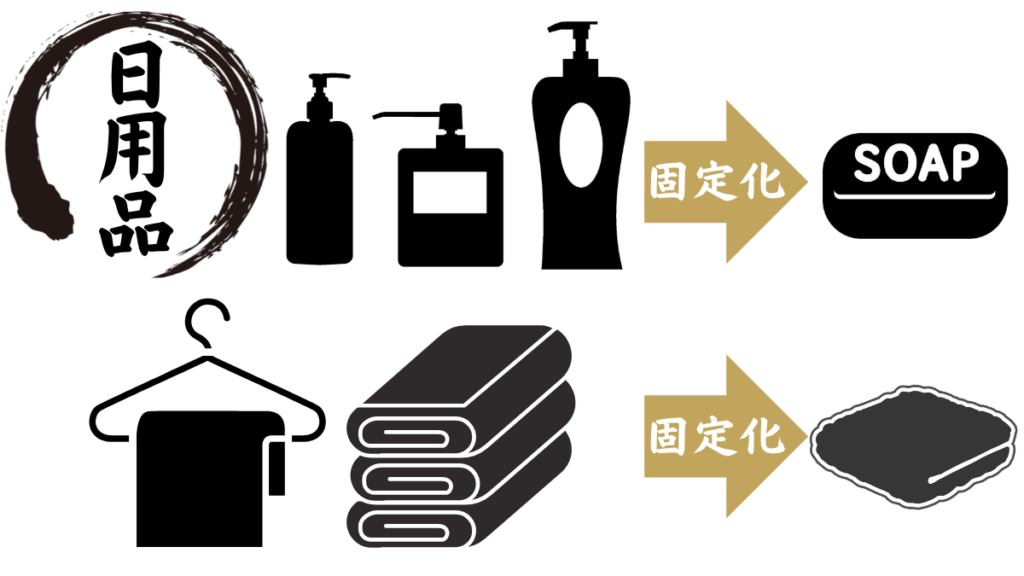

「日用品」を固定化、無駄買いを防ぐ

生活で使う物の種類を絞る。

毎日欠かさず使い消費していくため、生活の「質」に大きく影響するものです。

節約のために必要最小限にするとしてもゼロにはできないため、

いい加減な選択はできません。

日用品を「固定化」することで、以下の無駄遣いの抑制になります。

- 「いつもの商品」からの心変わり防止

- 「ただの消費物」のコスト最小化

- 「買い物の失敗」の予防

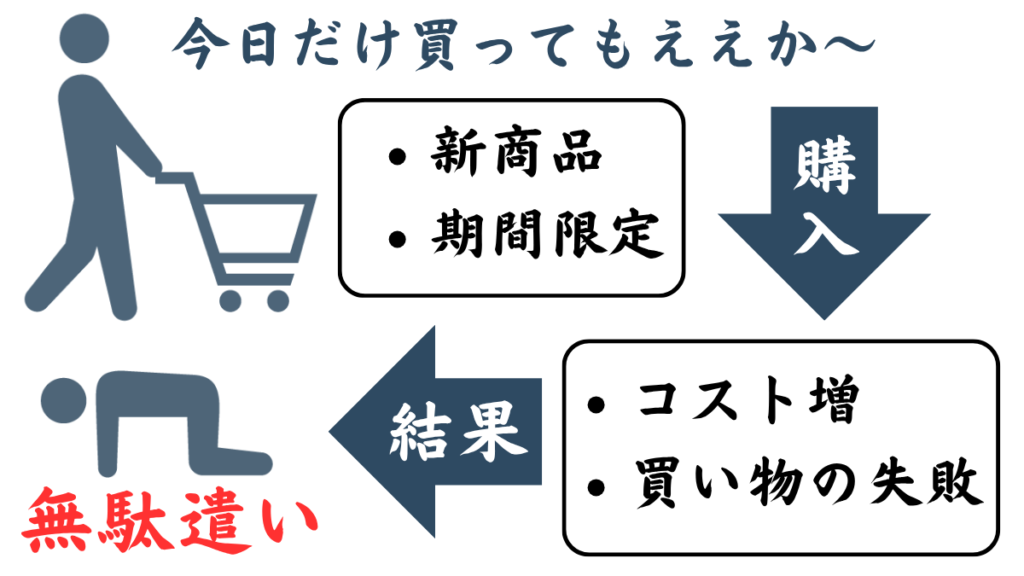

店頭では定期的に「新商品」や「期間限定」の商品が並び、つい手に取りたくなり

節約の妥協が起きやすい分野です。

「固定化」することで、無駄遣いは無くなり、節約意識を保つことにも繋がります。

使用を前提に購入するため、100%の無駄ではありませんが

「節約」を重視するなら、一定以上の「質」は削減する対象になるでしょう。

「日用品の固定」の具体策は以下が挙げられます。

- こだわりのないものは、コスパ重視で固定

- 「質」が必要なら銘柄を一つに絞る

- リピート買いを基本とする

「これじゃなきゃ無理」という日用品は、超高額でない限りは使うのも良いでしょう。

こだわりのない「消費するだけのもの」はコストを最小限にし、固定化することで

日用品全体のコストは低くなります。

シャンプー:お気に入りの商品1種類に絞る。複数のメーカーの商品は使用しない。

ティッシュ:最安値を狙う。メーカーは問わない。

生活の「質」に大きく影響するものを、なんとなくで買うのは良い策ではありません。

気分での購入は、買い物の失敗のタネとなり「無駄遣い」になりがちだからです。

生涯の中で絶対消費するものを「お気に入り」と「コスパ重視」にすれば

長期的に無駄使いの抑制が見込めます。

コストだけを見ての買い物は失敗もするよ。

パフォーマンスが問題ないラインを見極めようね。

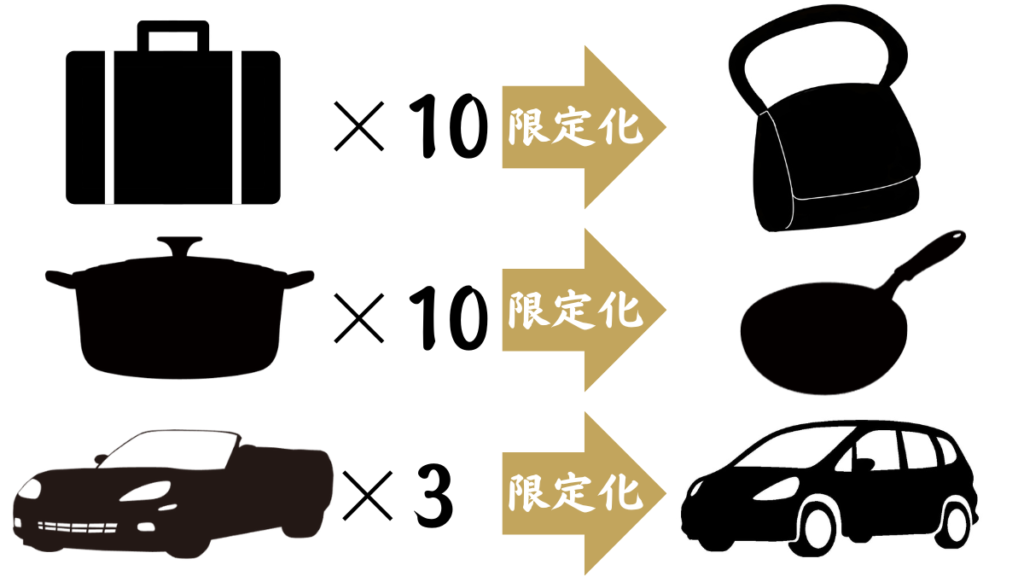

「所有物」の限定化、持ち物をミニマルに

「所有物」の種類も数も絞る。

服やくつ、家具や家電、車など「所有物」の範囲は広く

毎日の生活の中で時間をかけて消費するものも多くあります。

所有している物が多ければ多いほど豊かなイメージがありますが、

一概にそうとは限りません。

「所有物」の限定化で、以下のような無駄を抑制する効果があります。

- 管理の「手間」や「コスト」が減る

- 役割の重複した「だぶり買い」の防止

- 持ってるのに使わない「機会損失」を無くす

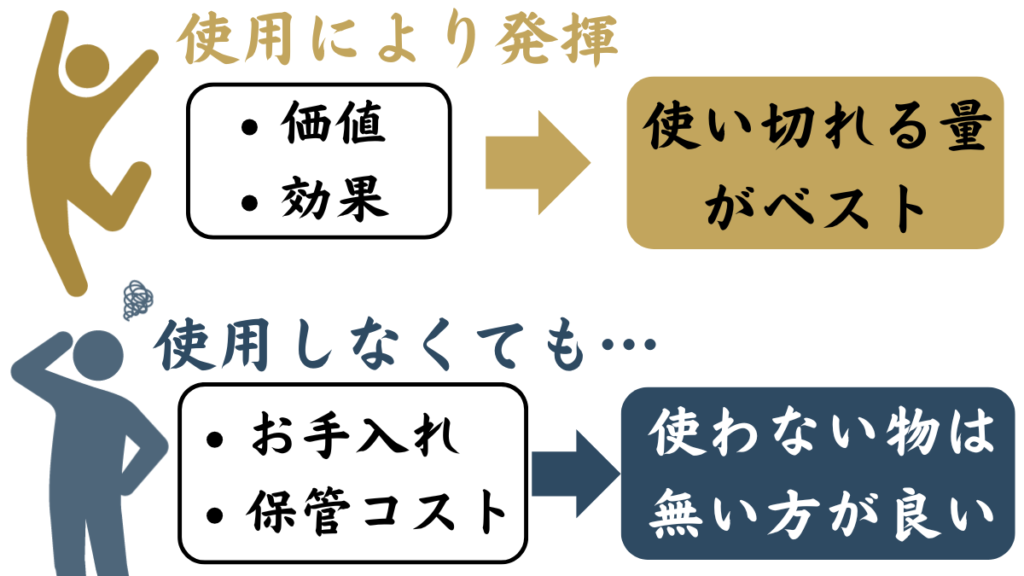

ほとんどのモノは、使うことで「価値や効果」が発揮されます。

しかし、お手入れや保管など所有することで発生する事柄もあります。

所有物を限定化することで所有で生じるデメリットを最小にし

受けられる恩恵を最大にすることができます。

また、「持っていたのに、間違って買ってしまった」という無駄遣いをしなくなります。

持っているものを全て把握した状態は、買い物の失敗を激減させられるでしょう。

現在の持ち物が多い場合の「減らす際の対象」として、以下が挙げられます。

- 使用頻度が低いもの

- 役割が被っているもの

- ランニングコストが大きいもの

- 管理の手間や時間がかかるもの

- 所有していることを忘れていたもの

まずは「必要最小限」にする必要はなく、「適正な量」へ改善することが大切。

いきなり大胆に捨てるのも、買いなおすことになるリスクがあるため

慎重に行うと良いでしょう。

保有コストと管理のコストが減るだけで、そのために買っていたものも買う必要がなくなり

生活にかかるコストは自然と低くなります。

所有物の限定化は、コストと手間を減らし無駄遣いゼロの生活で近づく有効な方法です。

本当に必要なものは実は少ない。

持ち物を見つめ直すのは大切なことだよ。

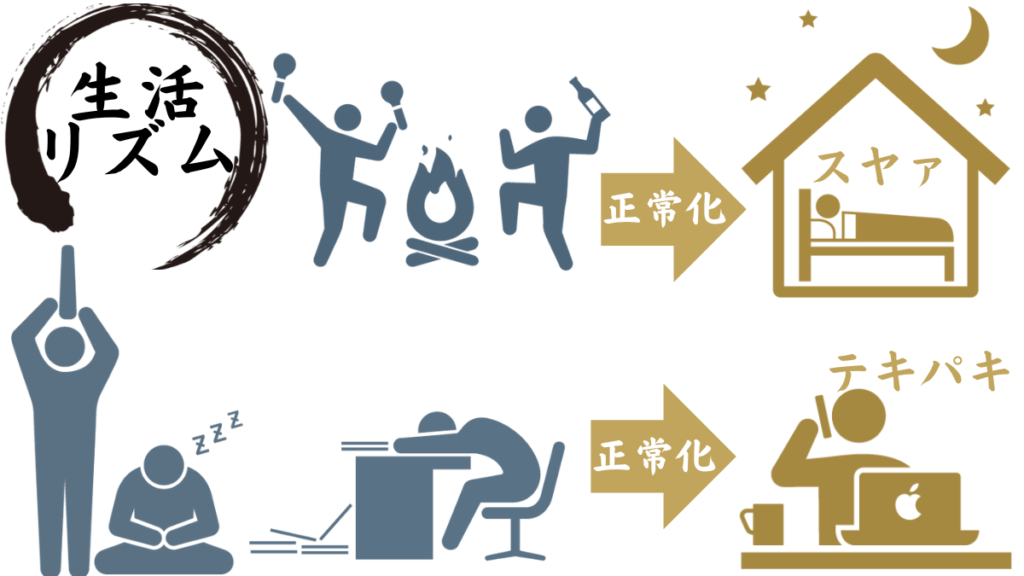

「生活リズム」正常化、無駄な出費を防ぐ

規則的な生活を送るようにする。

「生活リズム」は、日々の過ごし方で作っていくもの。

一見、支出とは関係ないように思いますが

「消費行動」に影響したり、「無駄な支出の原因」になるものです。

そのため生活リズムが乱れたままでは、無駄遣いを無くすことはできまません。

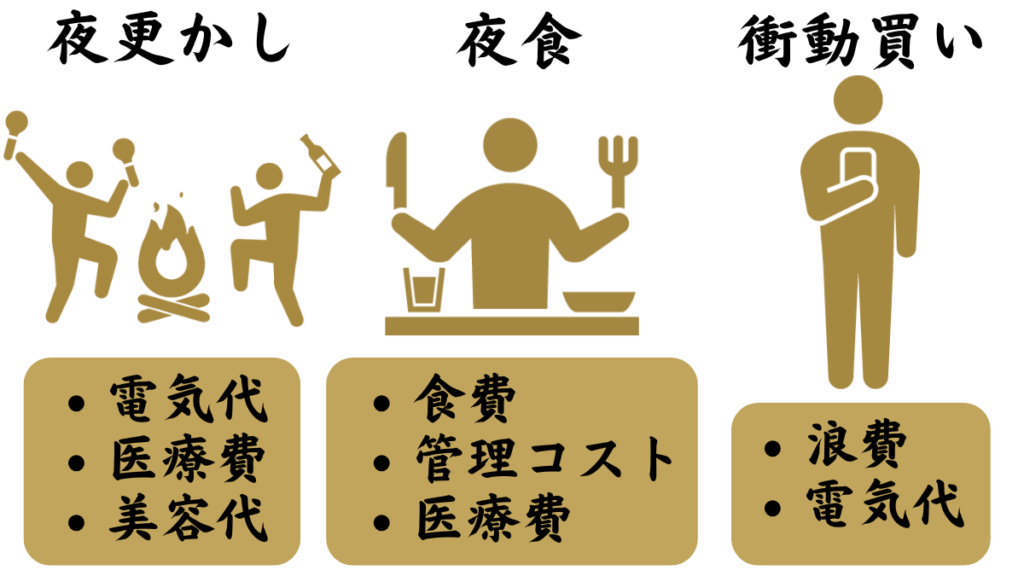

生活リズムを「正常化」することで、以下の無駄遣いの抑制になります。

- 体への負担が減り「医療費」の節約

- 娯楽としての食「夜食」の削減

- 脳が疲れた状態での「無駄な衝動買い」の予防

正常化により防げる「無駄な出費」は1種類ではありません。

健康を崩す確率が下がり、買い物の失敗を未然に防げるため

無駄遣いゼロ生活には必須の要素です。

不規則な生活を改善することで

「本当は自分もしたくない」と思うような「無駄な出費」を無くせます。

正常化する際「朝型」「夜型」は遺伝子レベルで決まっており向き不向きがありますが

おすすめは【早寝早起き】の生活。

早寝早起きによる節約効果は、以下が挙げられます。

- 夜更かしから来る「誘惑の遮断」

- 明るい時間に過ごし「電気代を節約」

- 空気や太陽を活かし「家電の使用を削減」

「夜更かし」はデメリットが多く、「明るい時間」は節約に向いている時間。

夜更かし中は、「夜食」「ネットショッピング」「ゲーム」「映画」など

電気代の消費や、無駄な衝動買い、寝る前直前の食事の原因になり健康的にも金銭的にも最悪です。

誘惑を前にすると、我慢は簡単にはできません。

早寝の徹底こそが、誘惑を遮断し「無駄遣いの元」を断つ有効な方法です。

また、修行僧並みの早起きを推奨しているわけではありません。

朝の6~8時程度の「学生が学校に行く時間帯」に起きれば、

節約の目的としては十分でしょう。

タダで使える「太陽の光」や、窓を開け「きれいな空気」で喚起したり

日中の時間帯を有効に活用すれば、家電の使用料の削減もできます。

タダで使えるものを上手く使い、無駄な出費を避ける生活として「早寝早起き」は

合理的な生活リズムです。

お財布にも、体にも優しい暮らし。

タダで人生を好転させたいなら早寝早起きはマスト。

節約生活を続けるコツ

節約の難しさは「継続」すること。

効果に確実性はありますが、短期的には効果が小さいのが節約です。

せっかく支出を削り資金を作れても、他で無駄遣いをしてはプラマイゼロになり

いつまでも投資資金は積み上がりません。

「継続のコツ」が存在し、マネすることが無駄遣いゼロ生活への第一歩となるでしょう。

ココでは「節約生活を続けるコツ」を解説します。

- 【自動化】節約の仕組みを作る

- 【実践】ストレスフリーな節約から始める

- 【思考】我慢ではなく「最適化」と考える

【自動化】節約の仕組みを作る

節約を「仕組化」すれば、確実に継続できる。

最初に行いたいのが、設定することで自動で行える節約です。

「気合」や「我慢」といった自分に関係なくシステム的に実行されるため

失敗や挫折のしようがありません。

頑張りを必要としない「自動化」を使い、効率よく確実性のある節約から始めましょう。

具体策は以下の通りです。

- 銀行口座を分ける

- キャッシュレス決済で還元を受ける

- 固定費の契約先を見直す

銀行口座を分ける

銀行口座は複数保有して、お金を自動で振り分ける。

「使う口座」「貯める口座」を別にし

給料が入ったら手を付けないお金を最初に分ければ「予算内でのやりくり」に強制力が働きます。

「先取り貯金」と呼ばれる方法で、貯金をするための有効な手段です。

これに役立つサービスを銀行が提供しており、無料で使えるものも多くあります。

- 自動振込サービス

- 定額自動入金サービス

銀行のサービスを駆使して、自動で無料で資金を振り分け。

「貯める口座」「使う口座」を決め、資金移動の設定を行い

「使う口座」のみを使って生活をするだけです。

設定の面倒さはあるにしろ、一度したらずっと自動で一定額の貯金を行えます。

予算内での生活を習慣付けられ、継続力を鍛えることにも役立つでしょう。

出来ない自分を認める。頼るのは悪いことじゃない。

システムに分けてもらえばOK

キャッシュレス決済で還元を受ける

自動で還元が得られる「決済方法」を使う。

支払いという「絶対に行う消費行動」を還元の得られるものにすることは

頑張りのいらない有効な節約に繋がります。

還元されるのは0.5~2%のことがほとんどで、一度の額は大きくはありません。

しかし「決済」は生活の中で多く行うことで

1年で換算すると支払いの総額は100万円以上になっているのが一般的です。

現金で行っている支払いを、キャッシュレスに変えることで

タダで自動で年間1万円以上の節約になります。

還元のされ方はキャッシュレス決済でそれそれ違うため、

自分に合うものを選ぶのが良いでしょう。

生活の一部が「お得な方法」に変わるだけなので、挫折する心配のない効果的な節約です。

チリも積もれば~とか、千里の道も~とか言うね。

自動で受け続ける日々の還元が、いずれ大きな額になるよ。

固定費の契約先を見直す

一度の手間で長く効果が続く節約。

固定費は、「契約をする先・内容」を替えることで払う額は大きく変わります。

- 【家賃】広くて新しい物件 → 古めの物件

- 【スマホの契約】大手キャリア → 格安SIM

毎月かかる固定費を見直すことは面倒でハードルが高いですが

「節約の継続力」は必要ありません。

切り替え後は努力ゼロで節約効果が続くため「契約した支払い続ける費用」の見直しは

自動で生活コストをおさえる有効な手段です。

契約の変更は面倒に感じる分野ですが、

節約において「短期的」にも「長期的」にも確実で大きな効果を得られます。

自分にとって「ちょうどいい契約」をして、なるべく早く無駄な資金流出を止めましょう。

自分の納得いくところを使うのが大切。

けど時間が経つと「納得の具合」も変わるから、定期的に見直そうね。

【実践】全てを行おうとしない

全てを完璧にしなくても効果は現れる。

行う節約を絞ることで継続できる可能性は格段に上がります。

続かないパターンで「一気に全てを頑張ろうとして挫折」というのが多いからです。

長期戦を前提とするなら、全身全霊で取り組む必要はありません。

やる節約としない節約は、以下のよう基準で分けると効果的です。

- 【やる】ストレスフリーな節約から

- 【しない】労力に見合わない節約

【やる】ストレスフリーな節約から

節約から生じる「ストレスの大きさ」は全て同じではありません。

誰しも「向いている節約」があります。

ストレスフリーで行える節約の例として、以下が挙げられます。

- 【消費物】こだわりが無い物は「最安値」

- 【必需品】違いがわからない物は「コスパ重視」

- 【家具・家電】なくても困らない物は、買わない

- 【食品】「質」より「量」を優先

自分は何に対して「無頓着」かを見極めるのが、見つけるコツ。

こだわりがあり、違いが分かるものの我慢は負担が大きく逆効果になり

継続は現実的ではありません。

ストレスの大きい節約は、どれだけ効果が大きいしても必ず途中で破綻します。

負担が小さいものをピックアップしその中から、効果の大きい物を行うと

継続の節約効果の両立も可能でしょう。

無理なく少ない負担で確実に削る。

継続できれば、効果は積み上がっていくよ。

【しない】労力に見合わない節約

継続するために「しないこと」をあらかじめ決める。

「労力が大きいわりに、節約効果が小さすぎるもの」は切り捨てるのも良い選択です。

労力に見合わない節約の例として、以下が挙げられます。

- 30分かけて1円安いスーパーへ行く

- 買った方が安いものを手作りする

「やっている感」は出ますが、優先すべきは「実際の効果」。

消費する時間・体力・集中力で、手に入るリターンはごくわずかだと挫折に繋がります。

もちろんできた方がいいですが、優先順位は低いでしょう。

効果を効率的に得られる節約に確実性を持たせるために、

「しない節約」を決めるのは継続に有効な作戦です。

確実にできるものを、確実にするためにしない。

継続の障害をうまく回避しようね。

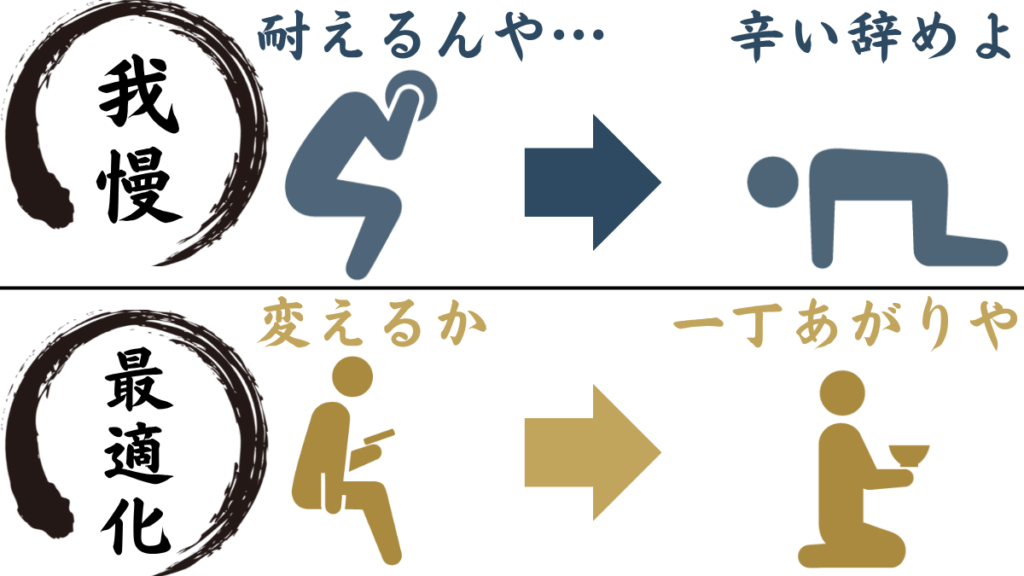

【思考】我慢ではなく「最適化」と考える

「節約=我慢で辛いもの」と考えてしまうと、心理的なハードルから継続ができません。

必要なものまで我慢するわけではなく、

無くても問題ない「浪費」を省くのが節約です。

無駄遣いである「浪費」がゼロに近づくことが「支出の最適化」を意味します。

「浪費」を効果的に削減するために、まず「消費と浪費」は分けて認識しましょう。

- 【浪費】価値、重要度の低い支出

- 【消費】生活において必須の支出

「浪費」はいわゆる「無駄遣い」ですが、

この範囲は「主観が大きく影響するもの」であり、個人により捉え方が変わります。

他人から見たら浪費でも、自分にとっては「消費の一部」であるケースは珍しくありません。

使うことが習慣化されていると、支出の最適化であっても「我慢」と認識し

心に負担がかかってしまいます。

「我慢」と「最適化」も「主観が大きく影響するもの」であることを理解しておく必要があります。

浪費と消費を客観的に分けるとしたら、以下のような判断で分けると良いでしょう。

- 生命活動に必須か

- 代用は効かないか

- 使用頻度はどうか

- 長期的に見て意味があるか

- オーバースペックではないか

「満足度が高いもの」「自分が好きなもの」の削減は負担が大きいです。

あくまで行うのは無駄を減らす「支出の最適化」であり、我慢が目的ではありません。

むしろ急いでの最適化は「新たな浪費」を生むキッカケになることもあります。

まずは多くの種類がある支出の中から

優先順序をつけ、「最適ではないもの」で「我慢が少ないもの」から最適化していきましょう。

すぐに無駄をゼロにはできませんが、1つずつ向き合うことで最適化は徐々に進んでいきます。

全てを「我慢」はムリ。

けど、改善可能なものを「最適解」に近づけることはできそうだよね。

まとめ

資産形成したいが「資金がないから無理だ」と考えがち。

しかし、本当に「ない」わけではなく、

生活の中に眠っているお金に「気づいていない」だけです。

日々の支出には無駄が隠れています。

それを取り除く「無駄遣いゼロ生活」を送ることで必ず資金は確保できるので

可能なものから実践してみると良いでしょう。

- 固定費削減を網羅し、暮らしのコスト減

- 浪費を無くし、節約のリバウンド予防

- 修行僧式生活で、節約力をブースト

お金の使い方、日常の送り方、身の回りのものをシンプルにすることで最強の節約。

節約1つ1つで削減できる額に限度はありますが、

行うことが当たり前になれば、資産形成はさらに確実なものになります。

修行僧式の突き詰めた本気の節約は、一見すると窮屈に見えるかもしれません。

しかし、目的をもって行う人にとってはきっと相性がいいと思います。

自分の寿命と引き換えに得たお金を最大限有効活用して

「無駄遣いゼロ生活」で資金を作る本気の節約を送っていきましょう。