投資をただ始めるのではなく、「1000万円を作るための始め方」はいくつかあります。

しかし、簡単でリスクの小さいものは存在しません。

効率と合理性が必要で、楽しい投資とは真逆な投資です。

とはいえ、取り入れる要素を間違えなければ誰でも到達できるのが1000万円。

本記事では、大切で欠かすことのできない要素をまとめました。

今回解説するのは以下の通りです。

- 方法と戦略

- 活用するもの

- 守るべきルール

- 持つべきマインド

それぞれ解説していきます。

方法と戦略

方法と戦略がしっかりしたものを使うことで再現性が生まれます。

投資のやり方によっては相場からの退場もあり得るため、いい加減な選択はできません。

合理性と安全性を重視して方法と戦略を行うことが、初心者におすすめの手段です。

目的が「お金を増やすこと」であれば、これが答えと言っていいでしょう。

方法と戦略は以下が挙げられます。

- 長期で一定額を積立

- 株はインデックスのみ

- 分散する先は段階的に増やす

長期で一定額を積立

投資の初心者でも、安全に効率的に行っていく方法があります。

それが「淡々と同じ金額を積み立てる」こと。

たとえば月1万円を、毎月自動で投資信託に積み立てるだけ。

相場が上がろうが下がろうが気にせず、「買い続ける」ことが何より大切です。

一定額の積立するが良い理由は、以下が挙げられます。

- 相場が高いときは少なく、安いときは多く買える(ドルコスト平均法)

- 手間がかからないから続けやすい

- 感情に左右されにくく、長く続けやすい

いつが安く、いつが高いのかは、未来にならないとわかりません。

そのため「一定額」である必要があります。

資産を増やしていく際、投資する元本の多さも大切ですが「継続して行うこと」はさらに大切です。

相場は日々変化し、その株価を見て、投資の姿勢は変わってしまいがち。

まだ下がるだろう、上昇は止まらないいだろう様々な予想をして

「買わない」という選択をしてしまうことは投資家あるあるです。

少しでも「買える」ことに意味があり、継続することで力を発揮します。

100点の買付方法にはならないですが「一定額を積立」することを長期間続けれることができれば

勝ちパターンのルートの一つに乗れるでしょう。

一定額を積み上げていくだけ。長期間かけて淡々とすることで確実性が出る。

株はインデックスのみ

投資で何から始めるかという選択ですが、

最短で1000万円を目指すなら、株式投資はインデックス一本に絞るのがもっとも効率的です。

「高配当株で配当金を得たい」「優待でお得に暮らしたい」と思いがちですが

効率的でも合理的でもありません。

初心者の投資先としてのインデックスではなく

効率や確実性を考えたうえで、全投資家の最適解となる選択肢であるためです。

株はインデックスのみに絞る理由は以下が挙げられます。

- 個別銘柄のリスクが低くなる

- 平均リターン以下に絶対にならない

- 利益の再投資で複利を活用

そもそも「個別株」に投資することは難易度が高いです。

お得な生活や不労所得は魅力はありますが、リスクのわりにリターンは大きくありません。

投資は「トータルリターン」で見る必要がありますが、

お得や目先の配当に注目し、トータルリターンを考慮出来ていない場合が多いため注意しましょう。

平均的なリターンを得ることは、言葉のニュアンス的に簡単に感じますが、

実はプロでも難しいことです。

インデックスのリターンを超える投資を、何年も続けて行うのはほぼ不可能と言われています。

また、配当は利益を分配して企業から出す行為になりますが、

その利益を使い次の利益を狙ってもらう方が効率的です。

ほとんどの場合、多くの凡人よりも有能な企業の方がお金を増やす能力があります。

利益で次の利益を狙って、その利益を使ってまた次を…と繰り返せば、

効率的に増やすことができます。

先見の明のある一部の天才投資家以外は、

平均リターンを確実にとるインデックスのみの投資が最適解でしょう。

「楽しさ・モチベーション」を排除した手段。平均点をとり続けるためのインデックス。

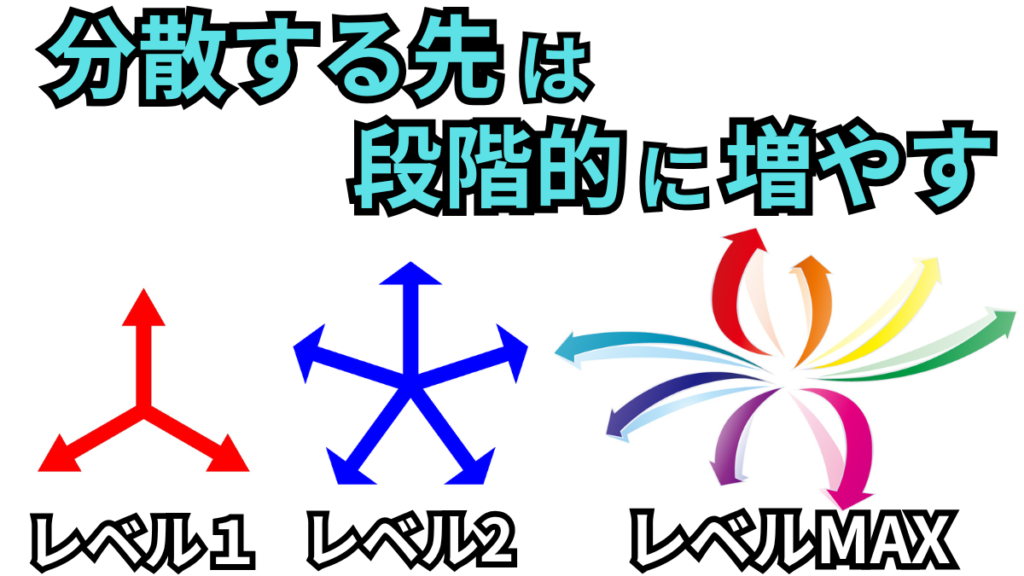

分散する先は段階的に増やす

投資で大切なのが「分散」であり、リスクを小さくする狙いがあります。

しかし、投資を始めたてで多くのアセット(資産クラス)に分散させることは最適解ではありません。

分散投資は効果的に行わないと、むしろ逆効果です。

株・債券・金・暗号資産と投資先を分散させるのは段階的に増やしていくのが良いでしょう。

段階的に増やしていく理由は以下が挙げられます。

- 額が小さいと、効果も小さい

- 手間は同じくかかる

- 額にかかわらず管理は必要

分散は「1つで大きくダメージを受けることを避ける」ために使われることが多い戦略です。

大きな額でないなら、そもそものダメージは小さく分散の必要はありません。

管理と手間については、額の多少に関わらず同じの為

投資額が多くなって分だけコスパが良くなります。

少額の鬱はコスパが最悪の状態であり、集中投資をしても良いでしょう。

投資で運用する金額が増えてきたら、分散する先を段階的に増やし「分散の恩恵」が活きてきます。

増やしていく順序として以下が挙げられます。

- 株+現金

- 株+現金+債券

- 株+現金+債券+商品

- 株+現金+債券+商品+暗号資産

段階のくぎり方は個人の考えでいいかと思います。

「目標額を何段階にも設定して、一定に達したらアセットを増やす」を繰り替えすとうまくいきます。

運用資金が100万増える度に、新たなアセットを増やすなど、

わかりやすくシンプルな設定が良いでしょう。

避けたいのは「1つを持ちすぎてる状態」であり、

「持ちすぎに相当する額」以下なら新たに分散する先を増やすには早いです。

すぐに全てに投資できなくても、心配ありません。

「段階的に増やす」ことが、適切な分散効果を生み、コスパよく手堅い方法になります。

分散は「減らさない手段」の一つ。意味のある分散になるように段階的に行う。

活用するもの

投資を効率的に行っていくために活用すべきものがあります。

1000万へ到達できるかに影響が大きく、何を使っても同じではありません。

長期的にリターンに関わるため、いい加減な選択は禁物です。

活用するものはしっかり選定し使用して、効率よく投資を行いましょう。

活用するものは以下が挙げられます。

- 低コストの投資信託

- NISAとiDeCo

それぞれ解説していきます。

低コストの投資信託

投資に活用するものとして「投資信託」が有効ですが、使うものは選定する必要があります。

【投資信託】とは、

たくさんの投資家から集めたお金をプロが運用してくれる仕組みのことだよ。

1000万という大台への到達は、簡単ではありません。

リターンの向上のためには「低コストの投資信託」を使うのが有効です。

低コストの投資信託を活用する理由は以下が挙げられます。

- リターンをコストで減らさないように

- 大手が運用してて、安心して保有できる

少しでもリターンが増えるような策をとるのが不可欠。

投資信託は保有や売買をするにあたって「コスト」がかかり、

これによりリターンを圧迫してしまいます。

投資信託によってかかる手数料に違いがあり、「低コスト」を選択する必要があります。

かかるタイミングはいくつかありますが、特に保有中のコストを抑えるのが有効。

保有中のコストを信託報酬と言いますが目安としては「0.5%以下」が望ましいです。

また、お金を集めて運用するということもあり、

出来たてで資金の集まっていない投資信託よりも大手が行っている物の方が安心です。

さらに大手の方が、資金が集まるようにコストを低くする傾向にあり

有効な選択肢になりやすくなっています。

せっかく得たリターンを投資信託のコストで減らさないようにする。

NISAとiDeCo

政府が用意してくれた税制制度を使うのは有効です。

投資には「税金」がつきもので、始める障壁になることも珍しくありません。

知識が必要なので初心者向きという面では微妙ですが、普通に投資するより圧倒的に税金がお得になります。

NISAやiDeCoを活用する理由は以下が挙げられます。

- 誰でも無料で使える

- 投資で得た利益に税金がかからない

1人1つという制限はありますが、使うためにお金はかかりません。

そして節税効果があるという制度で、利益をまるまる得ることができます。

政府の施策で怪しいと使わない人もいますが、たいていの投資家は既に使用しています。

お得になるには、利益を上げる必要がありますが

払うはずのものを払わなくてよいというのは、資産を増やすには効果バツグンです。

節税によりリターンで得られる額が増える。誰でも使えて、使用するのはタダ。

守るべきルール

投資を成功させるには「コツ」があります。

それが「ルールを作り、守ること」

コレを破ったからダメというわけではありませんが、成功の確率は下がってしまいます。

投資で失敗する人の多くは、テクニックではなく、ルールを守らないことが原因です。

投資を成功させるために有効なルールとして以下が挙げられます。

- レバレッジは使わない

- 余剰資金のみを使う

- 分散の徹底

それぞれ解説していきます。

レバレッジは使わない

実は、投資には少ない資金で大金を狙う術があります。

それが「レバレッジをかける」こと

レバレッジとは、

自分が持っているお金以上の金額を投資に使うことだよ。

FXやCFD、信用取引などでよく使われる方法で、

急いでお金持ちになりたいと考える人が使いがちです。

うまくいけば利益は何倍にもなりますが、同時に損失も何倍にもなるハイリスクで危険が伴い安全な方法とはいえません。

レバレッジを使わない方が良い理由は以下が挙げられます。

- 損が出た際、払えないレベルになることも

- ギャンブル的な売買の仕方になりやすい

利益になればよいですが、損が拡大して相場から強制退場になることもあります。

小さい資金で出来るものの、実際は余裕をもって多くの資金を入れる必要があり

初心者の資金力で行うことではありません。

堅実な資産形成を目指す人の行う積み上げていく投資とは、真逆の投資スタイルになります。

投資をギャンブル的に使う「投機」で行う取引方法のため、リスクもありますが

難易度も上がってしまいます。

短期的なハイアンドローのような取引で利益を得ることは出来るかもしれませんが、

勝ち続けることができる人はほぼいないでしょう。

一発逆転の手段ではあるが、堅実ではない。危険で難易度が高いので注意。

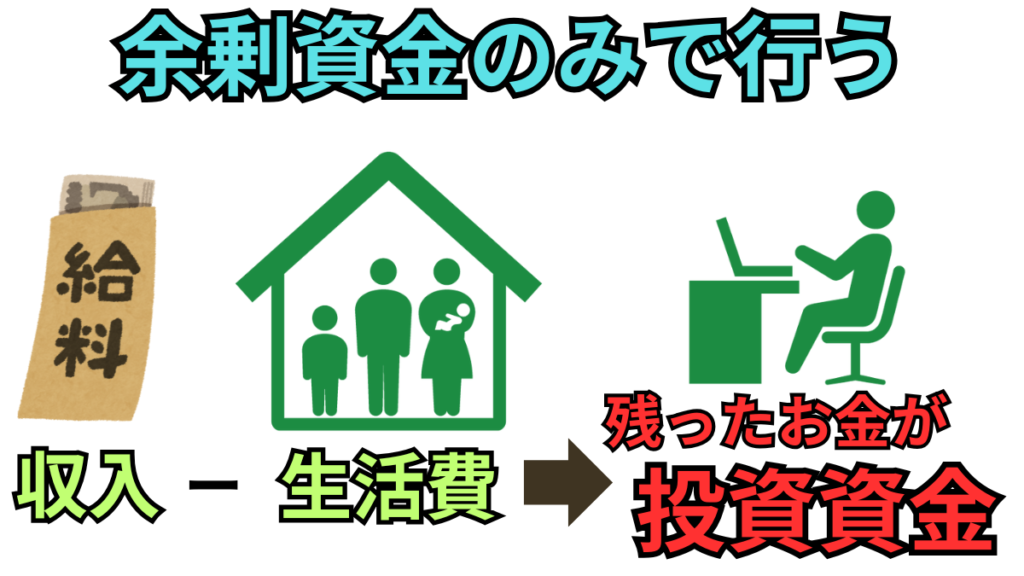

余剰資金のみで行う

投資を行う資金は、生活で使わないお金でする必要があります。

使うお金を区別せずに投資をすることは、最善の策ではありません。

増えるなら投資に全額入れるのが効率面かもしれませんが、リスクも増やしていることを忘れてしまいがちです。

投資は余剰資金のみで行う理由は以下が挙げられます。

- 心に余裕がなくなる

- 生活が不安定になる危険性がでる

- 売買のタイミングを戦略のもと行えない

投資を的確に行うには「心の余裕」は必要不可欠です。

生活に影響のでる投資は、心を不安定にし判断に悪い影響を及ぼします。

投資は失敗や損失がつきもので、余剰資金ではない資金での投資は生活への影響が避けられません。

生活資金が無い状態では、投資はできず投資の継続もできなくなってしまいます。

また、生活の中でお金が必要になった祭、保有資産を売って現金化する場合

売買のタイミングは「資金の必要なタイミング」になってしまいます。

高くなったから、利益が乗ったから売るというのがベストな売買タイミングです。

売買タイミングで売買することが良い投資に繋がるため、生活の資金とは別の余剰資金のみを使って売買をしましょう。

投資も生活もどちらも困らないように、使う資金を分ける。

分散の徹底

「卵は一つのカゴに盛るな」という、投資の世界で昔から語り継がれる格言があります。

行うことが投資である以上、暴落や損失を避けることはできません。

投資で分散することは相場で生き残っていくためには必須の戦略です。

分散の徹底が必要な理由は以下が挙げられます。

- 一つ当たりのリスクを軽減できる

- 総資産額の値動きを穏やかにできる

投資は、致命的なダメージを受けないことが大切です。

暴落は不定期ではあるものの確実に起こります。

何がどのくらい価値が下がるのかは、起こってみないとわからず、

その際に相場から退場しないためには分散する以外に策がありません。

一つ一つの資産の値動きに注目してしまいますが、

自分の持っている資産全体での価格の推移にも注目しましょう。

暴落したタイミングにむしろ値上がりするものもあるため、

全体で見たらダメージを軽くすることができます。

分散する際は、戦略的に行わないと効果は発揮しないので、「分散のさせ方」には注意しましょう。

何に分散出来ていて何には出来ていないかを把握しながら正しく分散すれば

リスクは確実に小さくできます。

致命的なダメージを受けないように分散。行い方次第では効果を発揮しないため注意。

持つべきマインド

投資は、人間が行うことにより起こるミスが多くあります。

優秀な方法や戦略だけでは成功できるほど、投資は簡単ではありません。

正しく適切に行動することが必要不可欠で、その行動のもとになるのが「マインド」です。

いわゆる心構えに近いものになります。

持つべきマインドは以下が挙げられます。

- 焦らずに「待つ」

- 暴落しても慌てない

- 失敗はつきもの

それぞれ解説していきます。

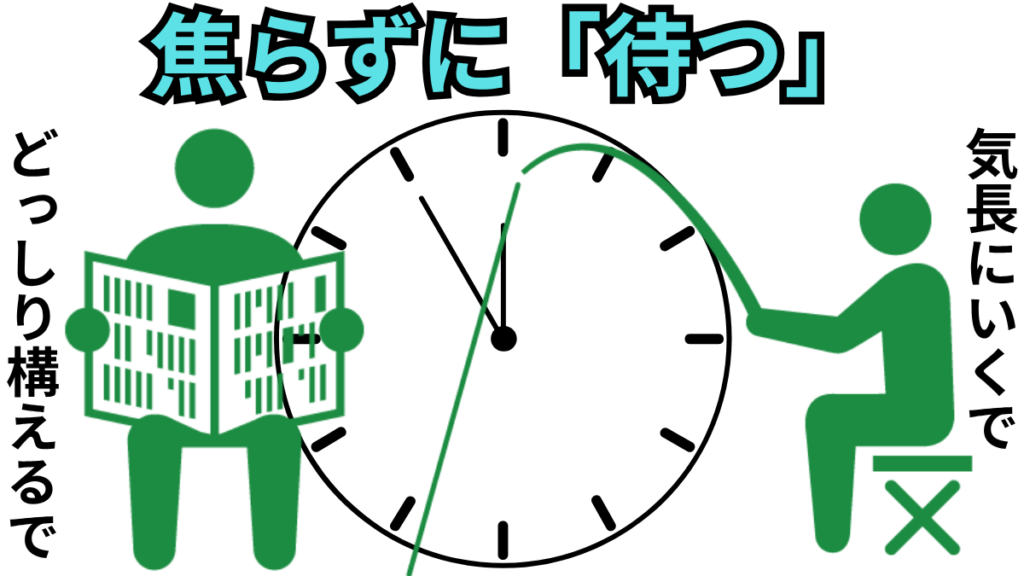

焦らずに「待つ」

「買う」「売る」ことを考え、お金を動かしてこそ投資という意見もあります。

しかし、必ずしも売買することがベストな選択ではありません。

投資には「待つ」という選択肢もあります。

焦らずに「待つ」ことが必要な理由は以下が挙げられます。

- チャンスは何度も訪れる

- 動くべき時は、年に数回しかない

- 売買のタイミングを誤る原因になる

投資以外にも通じる事にはなりますが、投資はほとんどが待ち時間です。

「常にチャートを見て、それに応じて動き続けるもの」とイメージされやすいですが

最適解ではありません。

チャンスで動くために、普段は動かないという策は資金が少ない時ほど大切な考え方です。

焦りは判断を鈍らせるため注意が必要ですが、抑えることは難しく全投資家が経験します。

人間は自分の損よりも、他人が得して自分だけ取り残されることを嫌う生き物。

焦る気持ちはでるのは仕方ないですが、気持ちに流されての売買には注意しましょう。

投資のほとんどが「待ち時間」。チャンスは一回きりじゃない。普段は温存する。

暴落しても慌てない

投資をしていたら誰もが経験する恐怖として「暴落」があります。

暴落は特別な出来事ではなく、どの市場でも「周期的に起こるもの」で避けることができません。

避けることができない以上、心構えをしてその時を迎えることが必要です。

慌てないことが大切な理由は以下が挙げられます。

- 活かせばチャンスになる

- 慌てることが損失に繋がる

暴落時にパニックで売ってしまう「狼狽売り」がよくある失敗の仕方です。

長期投資と言いながらの短期的思考により、

一時的な評価損を本当の損失に変えてしまうことになります。

長く見るなら暴落はチャンスでしかありません。

しかし、「どこまで下がるか不明」「いつまで低迷するか不明」のためピンチと考えがちです。

慌てて正常な判断ができなくなり、自分の戦略にないことをすることが良くありません。

大きくリターンを出す投資家ほど、暴落時は買い増しをします。

安く買って、高く売るためです。

100点の投資は無理ですが、暴落は必ず来ることを理解し慌てず行動することで資産は増やしていくことが出来るでしょう。

暴落は確実に起こる怖いもの。しかし慌てず正しく行動すれば大きなチャンスになる。

失敗はつきもの

投資をおいての「失敗」は借金を抱えて人生の終わりをを連想する場合があります。

しかし、もっと小さいミスは無数にあり、失敗しない投資家はいません。

適切な失敗はむしろするべきです。

失敗はつきものと受け入れる必要がある理由は以下が挙げられます。

- 経験値や教訓は手に入る

- 失敗せず成功は不可能

- 仕方がないケースもある

投資は失敗の連続ですが、実際に失敗をして経験しないことには得られないことが多くあります。

難しさやリスクの大きさなど自分の身で感じたことが一番脳に焼き付きます。

投資においての最大の失敗が「払えないほどの損失を抱えての退場」です。

しかしこれほどの失敗はなかなかありませんし、予防策もあります。

投資に絶対はないので仕方がないケースもあるので、

どんなに経験を積んでも失敗は無くならないと受け入れましょう。

失敗は経験値にすることができ成長につなげられる。ただし活かせるかは、自分次第。

とはいえ、

初心者がよくやる失敗はパターン化できてるよ。

【事前に失敗を防ぎたいと考えている方向け】に

初心者のよくやる失敗についてまとめた記事を作成しました。よかったらご参考に。

早く到達するためには

コツコツ積立を行うのも有効な戦略ですが、実は到達までの期間を短くする方法もあります。

投資ということもあり、確実性があるわけではありません。

しかし「ブーストのかけ方」は正しく理解しておくことで遠回りは確実に回避することができます。

1000万円まで少しでも早く到達する方法として、以下が挙げられます。

- 少しでも多く資金を確保

- チャンスで多く買う

- コストを惜しまない

それぞれ解説していきます。

少しでも多く資金を確保

資産形成の際、積立を基本に行っていきますが「チャンス」は不定期に訪れます。

早く1000万へ到達するためには「チャンス」を活かさない手はありません。

多くの投資家が使う手段であり、今後も使われ続ける方法です。

チャンスで多く買う方法として以下が挙げられます。

- 普段の積立額を多くしすぎない

- 暴落時に買うことを事前に決めておく

「チャンスで多く買う」ためには、投資に使う現金を普段から確保する必要があります。

いざという時に資金がないと、すぐ動けずチャンスを活かすことができません。

普段の積立の額も多い方が良いですが、安くなったチャンスに買うのが最も良い買付タイミング。

資金を確保して、安くなった暴落時に買うことを事前に決めておくと

気負わずにチャンスで多く買えます。

チャンスはいつ来るかわからないので、「資金の用意と心構え」どちらも普段から行いましょう。

チャンス=暴落時。そのタイミング用の資金と作戦を普段から準備しておく。

チャンスで多く買う

資産形成のスピードは「投資に回せる資金の量」により大きく左右されます。

投資は「お金を使い、お金を増やす」ため、投資元本が少ないとスピードは上がりません。

資金が少ないなら、リスクを大きくとる策もありますが、再現性の低さや運が必要で

むしろ遠回りになりがち。

リスクを負うよりも、使う資金を増やす方が安全で堅実で現実的な方法と言えるでしょう。

投資資金の確保する方法として、以下が挙げられます。

- 先取り貯金

- 固定費の削減

- 小さく地味に暮らす

投資に使うお金を増やすということは

「何かを節約して投資に割く」か「そもそもの使えるお金を増やす」の二択になります。

収入アップや副業収入は効果的ですが、ハードルが高く誰でも出来るわけではありません。

となると、収入の中でお金の配分をことになり、有効で現実的なのが「先取り貯金」

収入が入ったら最初に一定額を投資に回す方法ですが、

ネット銀行を駆使したらタダで誰でも自動化できます。

あくまで「先取り」なので生活に使う支出をおさえる必要はありますが

固定費は節約できる余地が大きく、持続性もあるので効果バツグンです。

また小さく地味に暮らすことを意識することで、浪費を抑えることができます。

ギラギラした派手な暮らしは、素敵ですがお金がかかりがち。

ずっとではなく一時的にでも効果があるので期間を決めて行うのも良いでしょう。

元本が少ないとリターンも増えづらい。生活の支出をコンパクトにして投資に回す。

コストを惜しまない

昨今、無料のサービスが多くあり無料で十分なものも無数にあります。

しかし、一概に「コストをかけない」のがベストの選択ではありません。

行うのが「投資」である以上、トータルリターンで考えることが必要です。

必要なコストと削るべきコストを見分けて、

リターンに繋がるコストは惜しまないのが最適解でしょう。

コストを惜しまない方法として、以下が挙げられます。

- iDeCoなどの使用料

- 情報や統計などの「データ」への課金

- 分析ツールへの課金

iDeCoは、使用するために毎月コストがかかりますが

それを凌駕する節税メリットがあり、年間数万円の得になります。

「いくら出して、いくら得か」を計算したら、コストを払わず使わないのは愚策だと気付けるはず。

また投資は「情報戦」です。

自分一人では情報をまとめたり統計を取るのは不可能なので、これらも有効な課金の対象。

統計データが絶対的な情報ではありませんが、どのくらいの確率でどんな現象が起こるかは

簡単に戦略として活かすことができます。

分析ツールへの課金は、もし無料版で使いづらさを感じていて

自分のパフォーマンスを落としていると感じるから必要なコストと言えるでしょう。

「使うツールのコスト」も投資の一部。コストをケチり、リターンが減るのは避けたい。

コメント