「投資を始めよう」と思っても、最初の壁になるのが「スタートの段階」

専門用語ばかりで混乱してしまう人も多いはずです。

何から始めたらいいのかわからない…そんな方へ。

初心者でも迷わずに「投資の第一歩」を踏み出せる完全ガイドの記事を作成しました。

本記事では、投資初心者が知りたいであろう以下のことをまとめてあります。

- 投資を始める前に知っておきたい基本

- まず知っておくべき5つの投資方法

- NISAの始め方

- iDeCoの始め方

- 証券口座の選び方と開設方法

- 初心者がやりがちな失敗と対策

サイドバーの目次から、読みたいところへ飛べます。

是非ご活用下さい。

投資を始める前に知っておきたい基本

何かを始める時、少しでも良い状態でスタートを切りたいのは当然の心理。

投資において良い状態とは「知識」がある状態を指します。

しかし、初心者にとって投資は覚えることが膨大で何から理解したら良いのかわかりません。

ココでは、投資を始める前に最低限知っておくべき基本を解説します。

具体的には以下が挙げられるでしょう。

- リスクとリターン

- 「貯金だけ」は危険という事実

- 守るべき投資の鉄則「長期・分散・積立」

それぞれ解説していきます。

リスクとリターン

まず知っておきたいのが「リスクとリターン」の関係。

リスクと聞くと「減る可能性」を連想しますが、正しくは「値動きの幅」のことを指します。

それにより得られる「利益の期待値」がリターンです。

リスクがあるからリターンが生まれるため「リスクの無い投資」は存在しません。

投資はリスクが高いと言われがちですが、「ものによる」が正しい表現。

価格の変動が小さい投資先であればリスクが小さく済みますが、リターンは限定的です。

リターンを狙うためには、リスクを避けることはできないことを知っておきましょう。

「欲」によって盲目的になるのは危険。

自分を律することを忘れないようにしよう。

「貯金だけ」は危険という事実

貯金して増やす預金は元本保証であり「安心」というイメージ。

危険というと誇張した表現に見えますが、ほとんどの人に推奨できるものではありません。

危険な理由は以下が挙げられます。

- インフレで目減りし続ける

- 集中投資の状態になっている

貯金は、日本円という「現金(キャッシュ)」に該当する資産を保有している状態。

現金は、投資における資産の種類(アセットクラス)の1つです。

価値の変動は小さいですが

「インフレ」に弱く、ゆっくり確実に価値が下がっていく特徴があります。

預金の額としての数字は変わらないので気づきづらいですが

「インフレによる価値の低下」は避けられません。

保有資産が「貯金だけ」の場合「日本円という資産に偏った状態」になっています。

「貯金だけ」は安全策に見えますが、

ゆっくり確実に減る「現金」という資産クラスに全ベットしていることを意味し非常に危険。

貯金も必要ではありますが、「貯金オンリーはハイリスク」という事実は知っておきましょう。

どの時代でも「これやっとけばOK」はない。

いい意味でも悪い意味でも【諸行無常】だね。

守るべき投資の鉄則「長期・分散・積立」

初心者が投資を始める際に、必ず押さえておきたい鉄則。

「長期・分散・積立」は、誰でもできる特別な才能のいらない投資法です。

あえてこの戦略を行わないという投資家もいますが、知らない投資家は存在しないでしょう。

鉄則であり、推奨する理由をそれぞれ解説します。

長期

投資に用いる【時間軸】においての鉄則。

投資の時間軸には「短期」「中期」「長期」があり、期間が短くなるほど難易度が上がります。

「投機」という。投資をギャンブル的に扱う層が参入しているからです。

時間を長くとることで純粋な投資を行うことが出来ます。

また、時間を使うことで「複利」の恩恵も受けられ、

単純な値動き以上のリターンを期待でき増える確率は上がるでしょう。

分散

投資する【配分】においての鉄則。

選択肢として「分散」または「集中」があり、投資先を集中させるほど難易度が上がります。

何が、いつ、どんなきっかけで値動きするか誰にもわからないからです。

分散投資はダメージを受ける急所を散らすことに繋がり、リターンを得られる確率も上がります。

自分の投資資金の量によって分散の範囲をコントロールすれば、心と資産の安定につながるでしょう。

積立

【買付の行い方】においての鉄則。

選択肢として「積立」または「一括」があり、タイミングが少なくなるほど難易度が上がります。

投資はタイミングが全てだからです。

売買のタイミングさえよければ、全ての投資で利益を出せます。

いつが高いか、いつが安いかは分析により予測はできますが、

実際にどうなるかは未来にならないとわかりません。

安い時に一括で買付できるのがベストではありますが、現実的ではなく心理的負担も大きいです。

タイミングを分ける積立での購入が、

全ての投資家のできる現実的でメンタル的にも良い「優れた方法」と言えるでしょう。

修行と同じで積み重ねが大切。

しんどくても続けるのは大変。投資も一朝一夕では実らないよ。

初心者がまず知っておくべき5つの投資方法

投資の大原則「何に投資するか」

投資先は様々あり、何に投資するかよりリスクもリターンも変わります。

資金が大きくなれば挑戦できることは増えていきますが

資金の少ないうちは、行える投資の範囲は限定的です。

初心者がまず知っておくべき5つの投資方法として、以下が挙げられます。

- 個別株(企業に出資)

- 債券(国債や社債)

- ゴールド(安全資産)

- 暗号資産(仮想通貨)

- 投資信託・ETF(まとめて投資できる仕組み)

個別株(企業に出資)

個別株とは、特定の企業に出資し、その会社の株主になる方法。

株主になると、会社の利益の一部を配当として受け取れたり、株主優待を得られます。

保有にコストはかかりませんが、売買する際にはコストがかかります。

売買する際は、「単元」という「取引する際の最小の量」が決まっており、

株価によって入手するための資金が変わります。

単元は「100株」ですが、「単元未満株」という100株以下での取引も広まって来ており、

資金力が無くても売買に参加できる環境になりつつあります。

分散には資金が必要ですが、以前よりは少額で参入することができるため、

上手く取り入れるのも良い策でしょう。

債券(国債や社債)

債券とは、国や企業にお金を貸し、その対価として利息を受け取る方法。

債券の発行元によって名前が変わります。

- 【国】が発行している債券:「国債」

- 【会社】が発行している債券:「社債」

値動きは比較的安定したおり、安全に収益を得たい際に使われる投資先です。

リスクの大きさは発行元の信用状況によって違い、安全性も同じではありません。

安全度・信用度はランク付けされており、

低いとリスクが大きくなりますがリターンも増えます。

初心者がもし行うなら、

国債や格付けの高い社債など「安全性の高い債券」から始めると良いでしょう。

ゴールド(安全資産)

ゴールドは、金融市場が不安定な時期やインフレ対策といった「守り」になりうる投資。

金は古くから「安全資産」として認識されており、株式や債券と異なる値動きをします。

商品(コモディティ)という、実在するものへの投資の一種で

その中でも取引が活発なのがゴールドです。

ゴールドは貴金属というカテゴリーに属し、

人間が生み出すことが出来ず、存在する量が決まっています。

需要が消えることもなく、価値がゼロになることもない優秀な資産です。

しかし、配当や利息が発生しないため、

長期で保有して大きな利益を狙う戦略にはあまり使用されません。

ゴールドに全力投資とはなりづらいですが、

資産が増えてきたら一定量は保有すると分散効果がでて良いでしょう。

暗号資産(仮想通貨)

暗号資産とは、現実世界に触れるものではなくネットワーク上に存在するデジタル通貨。

他の金融資産とは異なり、中央銀行や政府による管理を受けない分散型の仕組みになっています。

「ブロックチェーン」という技術に基づいて存在しており、透明性と安全性があることが特徴です。

発行上限があるものもあり、

ゴールドと同じような「存在する量が有限である」という強みもあります。

しかし値動きは非常に激しく、安全な投資ではありません。

また、取引所の破綻や不正アクセス、法規制の変更などの

暗号資産そのものではないリスクも多く関係します。

他の資産と比べて成長性は抜群ですが、価格の不安定さや外部リスクがあるため

資産の主軸にするのは避けるべきでしょう。

ゴールドと同様、一定量は保有すると分散効果がでて良いですが、

リスクの大きさから初心者に必須な投資ではありません。

投資信託・ETF(まとめて投資できる仕組み)

投資信託とは、投資家から集めたお金を専門家がまとめて運用する仕組みのこと。

投資信託には2種類あります。

- 上場している投資信託:「ETF(上場投信)」

- 上場してない投資信託:「投資信託」

運用チームに資金を投じて、運用チームがその資金を使い投資を行います。

投資信託一つに保有することは、間接的に何十もの個別株へ投資できている状態になります。

投資信託と聞いたら「株式」を連想しますが、投資出来る先は株式だけではありません。

「債券」の投資信託や、「ゴールド」の投資信託も存在します。

様々な資産の「市場に連動するETF」があり、手軽に素早く売買する良い手段として使用できます。

保有するために「コスト」が多少かかってしまいますが、

銘柄や売買の仕方を工夫すれば小さくおさえられます。

債券やゴールドといった、株式以外の資産の売買も株と同じ取引方法で行え便利なため、

投資初心者にも良い投資の方法と言えるでしょう。

NISAの始め方【お得に資産形成】

投資を始めようと思ったときに、多くの人が最初に出会う制度が「NISA(ニーサ)」。

NISAをきっかけに投資を始めようと検討するケースもあります。

しかし使いこなすには知識が必要であり、使うだけでお得にはなれません。

ココでは、投資で使うとお得なNISAの基本を解説します。

- NISAとは?仕組みとメリット

- 「つみたて投資枠」と「成長投資枠」初心者におすすめは?

- NISAで投資するなら「インデックス投資信託」が基本

それぞれ解説していきます。

NISAとは?仕組みとメリット

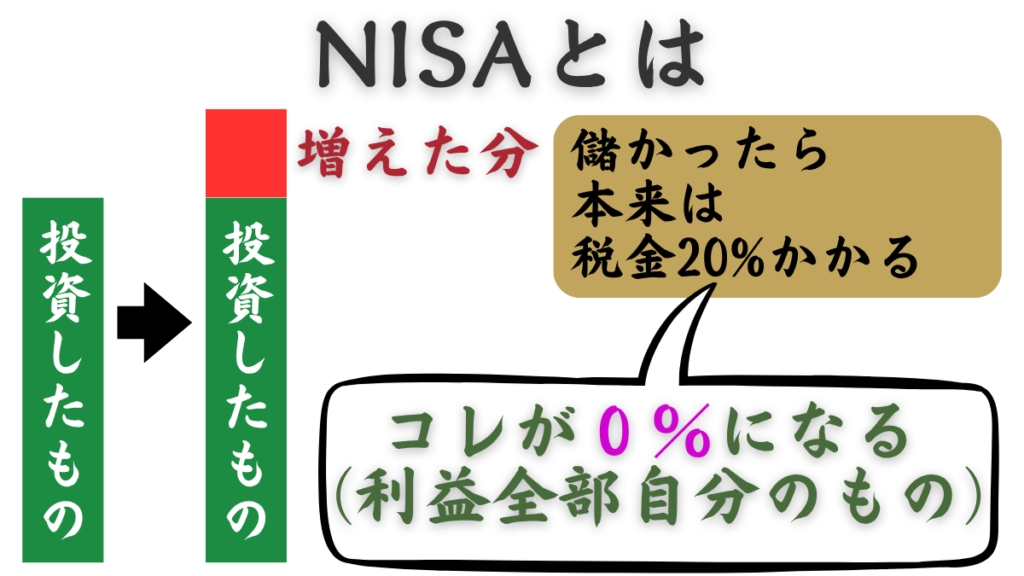

正式には「少額投資非課税制度」という2014年から始まった制度。

段階的に改正され、非常に使いやすくなっています。

端的に表現すると以下のような制度です。

- 証券口座の一種

- 利益にかかる税金が免除になる口座

- 始めるのも、使うのも無料

通常、投資の利益(配当や売却益)には20%の税金はかかりますが、

NISAの口座を使い得た利益には税金がかかりません。

通常、10万円利益が出た場合、2万円が税金として引かれ実際のリターンは8万円。

NISA口座で10万円利益が出た場合、2万円の税金は引かれず、10万円全て受け取れる。

NISA口座は無料で申し込むことができ、ノーリスクで節税できる優秀な制度です。

利益を得た際にかかる税金分がお得なため、あえて使わない選択はしないでしょう。

「つみたて投資枠」と「成長投資枠」初心者におすすめは?

NISAを効果的に使用するために理解が必要なのは「枠」の存在。

「つみたて投資枠」と「成長投資枠」の2つの非課税枠が用意されており、出来ることが違います。

両方の枠を同時に利用でき、いずれの利益も非課税です。

それぞれの「枠」で違う点は以下が挙げられます。

- 売買可能な銘柄

- 金額の制限

- 買付方法

NISA口座の2つの枠で合計1,800万円投資ができ、売却により利用できる限度額が復活します。

「つみたて投資枠」は1800万円埋めることは可能ですが、

買付の方法が「積立のみ」で銘柄も限定的です。

「成長投資枠」は売買可能な銘柄が多く買付タイミングも選べ自由度が高いですが、

1200万円が上限でNISAをフルに活かすことができません。

それぞれに良さがありますが、初心者におすすめなのは「つみたて投資枠」です。

「つみたて投資枠」がおすすめな理由は以下が挙げられます。

- 積立での買付は投資の基本

- NISAを限度額まで使えるため

「つみたて投資枠」は買付方法も売買銘柄も限定的で、

自由度が低い仕様になっています。

しかし、主要な投資先は十分にカバーされており、

積立買付も投資の基本の為デメリットになりません。

両方の枠を使用するのも良い策ではありますが、

1800万を積み立てるのは複利の面でも強力な投資です。

まずは「つみたて投資枠」を使い積立をして、

投資の範囲を拡大する際に「成長投資枠」の仕様を検討しても良いでしょう。

NISAを始める流れ

NISA口座は、証券口座の一種のため、開設の流れに沿って行えば問題なし。

証券会社ごとに動画で解説されており、手順も多くありませんが

ハードルを高く感じがちです。

初めてのことが多く、怠さとめんどくささでやめてしまいがちだからです。

手順としては簡単なため、頑張って乗り越えましょう。

NISAを使う流れは以下の通りです。

- 使う証券会社の選定

- 申し込み

- 本人確認書類の提出

- 審査通過を待つ

- 開設完了

始める際に最も重要な段階は、最初の「証券会社の選定」。

証券会社によって、できる投資の範囲や仕様が違うためです。

一度NISA口座を作り、他の証券会社に乗り換えることも出来ますが、手続きがあり結構めんどう。

自分に合ったものに出来るよう慎重に選定しましょう。

筆者は使っているのは「楽天証券」

投資できる範囲は申し分なく、楽天ポイントを使用して投資ができる。

NISAを始めたての時から使っていますが、サイトは見やすく使いやすい。

iDeCoの始め方【節税しつつ年金づくり】

何十年先の「老後の生活」に備える必要があるというのが常識になりつつあります。

インフレや年金制度の不安など、働けなくなってからのお金の不安に備える時代になりました。

制度を活用し老後資金を備えるのが賢い策ですが、知識が必要です。

ココでは、投資で老後資金を確保するiDeCoの基本を解説します。

以下を解説します。

- iDeCoとは?仕組みと特徴

- メリットとデメリット

- iDeCoを始める流れ(申込手順・商品選び)

iDeCoとは?仕組みと特徴

正式には「個人型確定拠出年金」という制度。

端的に表現すると以下のような制度です。

- 証券口座の一種

- 利益にかかる税金が免除になる口座

- 投資した額が控除になる

- 運用したものを年金として受け取れる

投資を行いますが、iDeCo口座の買付方法は「積立買付のみ」です。

毎月の投資する金額を「掛金」と呼びますが、限度額は職業によって異なります。

掛金は「所得控除」の対象となり、納める税金を圧縮することができます。

積立することで税金の控除を受けられるため、

投資を本気でやっていない人でも始めるのもありでしょう。

iDeCoのメリットとデメリット

iDeCoは、買付方法・額・仕様が特徴的。

投資に使う際に、仕様がやや複雑で使いやすさとしては低いです。

メリットとデメリットのどちらも大きく、上手く使うことで効率的な資産形成に繋がります。

どちらも理解し、有能な制度であるiDeCoの恩恵を受けましょう。

まず、メリットは以下が挙げられます。

- 利益に税金がかからない

- 生涯で可能な積立の限度額がない

- 投資額により控除を受けられる

NISAと同じく利益に税金がかかりません。

以前は申し込む際に務めている企業などに申請が必要で、始めること自体にハードルがありました。

現在は改善され、会社への申請無しで開始することが可能となっています。

得られるリターンが税金により削られないため、

普通に投資するより多くのリターンを得られるのは大きなメリットです。

毎月の積立額に制限はありますが、生涯でできる積立額に制限が無いため

若いうちから行うと大きなリターンを狙うことも可能です。

また、投資は利益を得ることで得をしますが、

iDeCoは投資をした段階で恩恵を受けることができます。

投資をする段階、利益を得た時の2度恩恵を受けられるのが魅力と言えるでしょう。

一方、デメリットは以下が挙げられます。

- 口座の使用にコストがかかる

- 引き出せるのが60才になってから

- 受取時に税金がかかる

口座を保有するためにランニングコストがかかり、それが長く続きます。

長期運用で年金を作る目的の制度であり、引き出しが60才という年齢になります。

行う人によっては何十年とコストは払いつつ投資をすることに耐えられないケースも考えられます。

また、利益には税金がかかりませんが、受取時に別の税金がかかります。

法律も変わるため受取時の法律でどの程度かかるかがわからないのは大きな懸念点です。

価値観によっては手を付けない判断をする方もいますが、メリットが圧倒的に大きい制度。

事実上のメリットがあっても、納得できていないと意味がない。

デメリットが大きく映る場合は、逃げたくなる危うさがあるから

着手しないのも策の一つかもね。

iDeCoを始める流れ

iDeCoは「使用できないケース」があり、自分が出来るか確認してから使用を検討しましょう。

それをクリアしていれば証券口座の開設の流れに沿って行えば問題なし。

証券会社ごとに動画で解説されており、大きな難関はありません。

申し込みをすると書類が郵送されてきて、記入するため難しさもなく安心です。

しかし、普通の口座開設とは違い年金が関係してくる書類があります。

自分の年金番号を把握し、スムーズに記入できるよう準備しましょう。

iDeCoを使う流れは以下の通りです。

- 自分は使用できるか確認

- 使う証券会社の選定

- 申し込み

- 提出書類の作成

- 開設完了を待つ

- 開設完了後、積立開始

買付する銘柄は申し込みの段階で選ぶため、開設完了から積立までの期間は短め。

いち早く始めることも大切ですが「証券会社の選定」はさらに大切になります。

証券会社により買付できる銘柄に差があるからです。

iDeCoは長期運用という投資の要素が大きいため、

自分の戦略に合った銘柄を扱っている証券会社を選びましょう。

筆者は使っているのは「松井証券」

投資できる範囲は広く優良な銘柄ばかりで、

iDeCoで資産形成をしたい投資に前向きな人に向いています。

また、老舗の証券会社ということもあり安心感があり、

超長期の運用にも信頼を持って使える証券会社です。

証券口座の選び方と開設方法

投資に必要不可欠なのが「証券口座」

使う人が良ければどこを使っても同じと考える方もいますが、

初心者のうちはできる限りの良い選択をする必要があります。

いい加減な選択は、いい結果に結びつきません。

ココでは、投資を始める最初にステップとなる「証券会社選び」の基本を解説します。

- 証券口座の種類(特定・一般・NISA口座)

- 初心者におすすめの証券会社

- 証券口座開設の手順(必要書類・本人確認)

証券口座の種類

証券口座にはいくつか種類があり、特徴が違います。

口座をそれぞれ解説します。

一般口座

自分で利益や損失を計算し、確定申告を行う必要がある口座。

投資の取引はオンラインで行うため確認は簡単ですが、全てを自分の手で行うため手間ではあります。

投資は複雑で難しくてめんどうというイメージは、この一般口座の仕様から来ているのではと推測できます。

特定口座

利益で払うべき税金を自動で計算・納付してくれて、確定申告が不要な口座。

「源泉徴収あり」と「源泉徴収なし」が2つが存在し、

確定申告が不要になるには「源泉徴収あり」を選択する必要があります。

- 源泉徴収あり(確定申告不要)

- 源泉徴収なし

投資に関係する税金は、投資初心者のうちはよくわからず悩みの種です。

利益がでても、申告が不要であるため安心して投資ができるため初心者に最もおすすめの口座です。

他にNISA口座とiDeCo口座がありますが、制度による口座のため説明は省きます。

それぞれの章にて説明しているので、詳しくはそちらをご覧ください。

証券会社の口座は、銀行の口座のように複数保有することができます。

一つに絞り使うのも良いですが、投資を進めていく中で使い分けつつ運用すると

管理や把握はしやすくなりおすすめです。

初心者は「特定口座の源泉徴収あり」がおすすめ。

口座の保有は無料なので、いくつかの証券会社を使ってみて

使いやすいものを見つけるのも良いね。

初心者におすすめの証券会社

証券会社は多くありますが、初心者でも使いやすい証券会社は多くあります。

特にネット証券はおすすめです。

口座開設も早く、アプリも使いやすいので

慣れていない初心者も扱えるようになるまで時間がかかりません。

使いやすさは人によって違いますが、口座開設は無料なので、

まずは代表的なネット証券から保有すると良いでしょう。

代表的なものだと以下が挙げられます。

- 楽天証券

- SBI証券

どちらもネット証券の大手。

ポイントを使った投資もでき、初心者が最初に申し込むにはピッタリの証券会社です。

アプリの操作やサイトの見やすさはもちろんですが、行える投資も幅広くあります。

ネット証券は他にもありますが、特にこの2つは優秀で

使用していない投資家は少ないと考えられます。

まだ口座を持っていないなら、

最初にこの二つから開設するのは良い選択だよ。

証券口座開設の手順

証券口座の基本的な形であり、開設の流れに沿って行えば問題なし。

証券会社ごとに動画で解説されており、手順も多くありません。

誰でも出来ることですが、「やる慣れないこと」であるためハードルを感じやすいだけです。

投資初心者はこの「始める時」が一番の山場で

初めてのことが多く、怠さとめんどくささでやめてしまいます。

手順としては簡単なため、頑張って乗り越えましょう。

証券口座の開設の流れは以下の通りです。

- 使う証券会社の選定

- 申し込み

- 口座の種類を選択

- 提出書類の作成

- 審査通過を待つ

- 開設完了

始める際に最も迷うのは、最初の「証券会社の選定」。

証券会社によって、できる投資の範囲や仕様が違うためです。

しかし開設する「特定口座(源泉徴収あり)」は各証券会社で保有ができます。

無料で開設し保有が出来るため、ミスできない選択ではありません。

初めての手続きで不安になると思いますが、

丁寧な解説が証券会社から出ているので書類の用意も心配不要です。

慎重になりすぎず、まずは大手のネット証券を開設してみると良いね。

初心者がやりがちな失敗と対策

初心者は失敗に敏感である一方、初心者特有の失敗をよくしてしまいます。

なぜ起こるのか、どうしたら起きないかを知らない状態での投資は推奨できません。

起こる確率も、ミスの度合いも大きくなり、最悪のケースだと投資から退場もあり得るからです。

ココでは、投資を始めると直面する「初心者がやりがちな失敗と対策」を解説します。

具体的には以下を解説します。

- 【失敗①】リスクの取りすぎ

- 【失敗②】短期で売買している

- 【対策】心と資金の余裕をもつ

【失敗①】リスクの取りすぎ

最初に訪れる誘惑は「もっとリターンを増やしたい」という欲。

リターンを得るためにはリスクをとる必要があります。

初心者は、どのくらいのリスクが危ないのか、自分のとれるリスクはどれほどかが理解できません。

これは感覚であり、投資をしていくことで身につく感覚だからです。

リスクの取りすぎの状態は以下が挙げられます。

- 資金の余裕が無い状態での投資

- 自分のリスク許容度を超えた投資

投資には資金が必要不可欠であり、資金の量でとれるリスクも変わってきます。

生活資金まで投資に回してしまうなど失敗が許されないお金を使うのは推奨できません。

また、資金の余裕と「自分自身のリスク許容度」を考慮することも大切です。

価格の変動や値下がりで精神を一定に保てる大きさは個人差があります。

心の耐久性は数値化ができず、無意識にリスクの取りすぎてしまう要因になるため注意しましょう。

筆者も怖い思いを何度か経験してる。

「欲」で「正しく見る目」を失わないように気を付けてね。

【失敗②】短期で売買している

短期の売買は難易度が高い投資。

短期のトレードを投資ではイメージしやすいですが、これはプロも参入するようなレベルの高いもので初心者はするべきではない売買です。

楽に短期間にお金を得るために短期トレードをして、あっさり負けて損失だと意味がありません。

投資は長期で考え、ゆっくりと育てていくことで勝率やリターンは上がります。

短期売買で使用される取引は以下が挙げられます。

- FX

- 信用取引

短期トレードの代表というばFX。

信用取引は、取引方法のひとつで持っている資金以上の売買ができます。

どちらもリスクが高く、うまくいくと大きな利益を得ることができます。

危険度が高く、損失による借金の可能性もあるため、使用は推奨しません。

難易度がそもそも高いものに手を出してしまうと、失敗の確立は当然上がってしまいます。

投資するものにより難易度があり、ものにより違うことは知っておきましょう。

「急がば回れ」ということわざは本当。

投資において近道っぽい道は、たいてい結果的に回り道。

【対策】心と資金の余裕をもつ

初心者が投資で失敗しないために、必ず押さえておきたい対策。

それが「心と資金の余裕をもつ」であり、誰でもすぐにできる策です。

どちらも簡単にできそうで軽視されがちですが、投資歴の長い投資家ほどこれらを軽視しません。

心と資金の余裕をもつことが有効な対策である理由をそれぞれ解説します。

心の余裕

初心者は、投資の経験値が少ないため焦りがち。

長期保有すると決めていても、数%の下落で焦ってしまい損切りしてしまうケースがあります。

平常心でない状況下で正しい判断をすることは難しいです。

心の余裕をもち、冷静に投資をすることがリターンへと繋がります。

最初は心の余裕を持つことは難しいので、リスクの高い投資は避けるなど

精神的負担の量をコントロールしながら投資しましょう。

資金の余裕

初心者の段階で、投資資金に余裕があることは稀。

そのため、資金を作りつつ、全て投資に入れずに貯金していくのがおすすめです。

例えば、毎月2万資産形成に割けるのであれば、半分は積立投資、半分は貯金する策があります。

資金はすぐには余裕はでません。

しかし、意識的に貯金をして持っている現金を増やしていけば、

資金の余裕は少しずつ生まれてきます。

資金の余裕は心の余裕にもつながるので、初心者でも確実に行える対策になるでしょう。

「余裕」は、本来の自分を発揮するための必須条件。

自分で意図的に手放さないように気をつけようね。

まとめ

今回は投資の基本知識とはじめ方について解説してきました。

まとめると以下の通りです。

- 投資をしないのもリスク

- 投資は制度を使うとお得

- 実は誰でも無料で簡単に始められる

未知のものは、なんか難しそう・怖い・危ないと思いがちです。

一番の難関は「最初の一歩目」であり、始める段階で多くの人が挫折します。

投資を始めたから、何が変わるかわかりません。

しかし、何かを変えるために投資を始めようと考えたはずです。

自分の今を変えるのは、自分のみ。

しんどい一歩目ですが、頑張ってスタートラインに立ちましょう。