投資信託は投資に外せない存在で、「どこの何を使うか」は重要な選択になります。

しかし、初心者の頃はどれも同じに見えて違いがわかりません。

似たような投資信託が多くて「どれを選べばいいの🤔?」と悩む人も多いです。

投資信託選びを失敗しないための、必絶対に押さえるべきポイントがいくつか存在します。

今回は【初心者でも投資信託を失敗せず選ぶ方法】として、以下を解説します。

- 重視するポイント

- 注意すること

- 複数ある時の選び方

- 活用する投資信託

それぞれ解説していきます。

【選ぶ方法】重視するポイント

投資信託を選ぶ際に、注意深く見るポイントはいくつかあります。

多くの選択肢がありますが、どれも良さがあるとは限りません。

有力な投資信託は限定的で、選び方を失敗するとリターンが少なくなってしまう原因になるので

注意が必要です。

選ぶ際の重視するポイントは以下が挙げられます。

- コスト

- 規模

- 活発さ

それぞれ解説していきます。

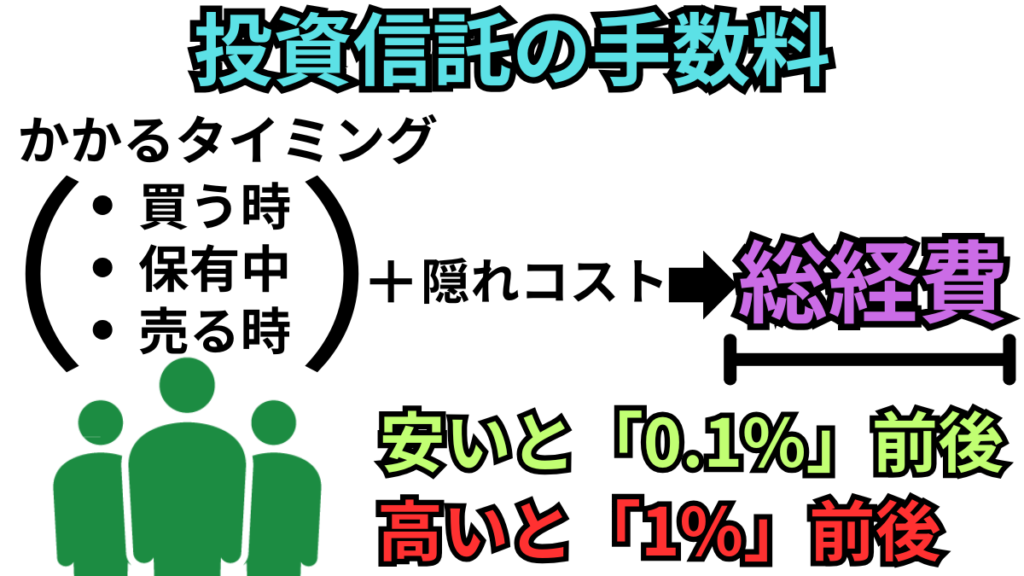

【コスト】信託報酬、経費率

信託報酬、経費率は「保有中に払い続けるコスト」のことだよ。

投資信託とETFにはそれぞれコストがあります。

投資信託の運用をするために必要な費用で、無くすことも0な商品も存在しません。

ETFは「保有時のみ」、投資信託は「買う時、保有中、売却時」にコストがかかり

全てを合わせた「総コスト」が安いのは、一般的に【ETF】です。

見やすく表示されているコストだけでなく

「隠れコスト」と呼ばれる確認しづらい手数料もあるため注意しましょう。

コストの安いかの基準は以下のように表現することができます。

- 1%(高い)

- 0.5%(まあまあ)

- 0.2%(安い)

- 0.1%以下(最高)

投資信託と一口に言っても、「上場しているか」「してないか」で手数料に違いがあります。

コストの種類の多い「投資信託」は、手数料の面でETFには基本的に勝てません。

投資信託にかかるコストをまとめると以下のようになります。

| 種類 | 内容 |

|---|---|

| 購入時手数料 | 買付時に払う |

| 信託財産留保額 | 売却時に払う |

| 信託報酬 | 保有中発生し続ける |

| 種類 | 内容 |

|---|---|

| 監査報酬 | 決算ごとに監査にかかる費用 |

| 売買委託 手数料 | 投資信託の中で運用中の 売買にかかる費用 |

| 有価証券 取引税 | 運用中に海外のものを 取引する場合かかる費用 |

| 保管費用 | 運用中に海外資産を 保管する場合かかる費用 |

上場してない投資信託は手数料がいっぱい。。。

しかし、手数料の安い投資信託も徐々に登場してきています。

手数料の安さは、質の悪さや信用の低さからではありません。

運用サイドに立つ投資信託もいわば「ユーザーの奪い合い」であり

安くて優秀な商品で自分のユーザーを増やそうと尽力している結果です。

競争してもらうには需要が必要なため、人気のある一部の投資先からのみ

超低コストの商品が登場する傾向にあります。

手数料は「ETF」の方が安い。しかし、もっと低コストの投資信託も稀にある。

場合によっては、ほぼ無視していいケースもあるよ。

よく最重要ポイントのように挙げられる「信託報酬」ですが、

「保有期間」によっては気にしなくてもいい場合があります。

「保有中」にかかるコストのため、長く持たず一時的な保有であれば

信託報酬を恐れる必要はありません。

具体的な期間で言うと、以下のように表現することができます。

- 長期(10年以上)の保有 → 安い方が良い

- 短期(数日~数か月)の保有 → そこそこでOK

保有する際にかかるコストのため、保有期間によってはリターンに差が出てしまいます。

しかし、短い期間での保有なら無視していいレベルの額になる為、心配いりません。

保有コストに関しては「長期投資で使う投資信託」を選ぶ際に意識するようにしましょう。

保有中にかかるコスト。売買する期間によっては重視しなくても問題なし。

【規模】時価総額

時価総額は、

ファンドに集まっているお金の規模のことで、純資産総額ともいうよ。

投資信託は、お金が集まることで運用ができるので規模が大きいは安心材料になります。

大きければ良いというわけではないものの、規模が小さいのはリスクが高く

投資に適しているとは言えません。

時価総額が少ないと「投資信託そのもののリスク」を負うことになるため、

よく見るようにしましょう。

投資信託の時価総額で、問題ない水準としては「100億円」です。

時価総額を重視する理由は以下が挙げられます。

- 安定した運用がされやすい

- 突然の「繰上償還」リスクを減らせる

繰上償還とは

サービス終了に伴う強制的な現金化を前倒しで行われることだよ。

一概には言えないという意見もあります。

しかし、投資する上で時価総額を一つのチェックポイントとして見ている投資家は多いです。

より良いものは都度登場しますが、現状の人気でメジャーな選択肢であり

最適解に近い選択にはなりえます。

投資信託は、投資先へ投資するためのツールなので

安心して使えると判断されているものを、自分もマネして使うのが良いでしょう。

多くの人が使っている証。時価総額が少ないのは避けるのが吉。

【活発さ】流動性

流動性とは、

「売りたいときに、すぐ売れるかどうか」のことだよ。

売買は「売り手」と「買い手」がいて、どちらの数も多いことで流動性が多くなります。

保有したものを手放す際に「買い手」がいないと取引が成立せずに

いつまでも手放すことができません。

流動性は以下のものをチェックすることで確認できます。

- 時価総額

- 売買代金

売買代金とは、

どのくらい取引されたかの合計額だよ。

「取引の活発さ」が無くても取引もリターンも出すことは可能ではあります。

しかし、初心者はあえて手を出すものかと言われたら候補には入りません。

流動性は「現金化のしやすさ」ともいえ、重視する投資家は多いです。

冒険せず、頻繁に取引されているものを使い、

目新しいものには飛びつくことが無いようにしましょう。

「取引の活発さ」であり「現金化のしやすさ」。流動性が少ないものは避けるのが吉。

選ぶ時に注意すること

投資信託を選ぶ際、重点を抑えておけばある程度間違えた選択は避けることができます。

しかし、投資をしていくにあたり例外なく最適解であるとは限りません。

売買し保有し、いずれ売却することを見越して「注意すること」があり

事前に知ってい置くことが大切です。

難しくはないものの、後から後悔しないように未然に防ぎましょう。

投資信託を選ぶ時に「注意すること」は以下が挙げられます。

- 投資先の重複

- 投資信託の「償還日」

それぞれ解説していきます。

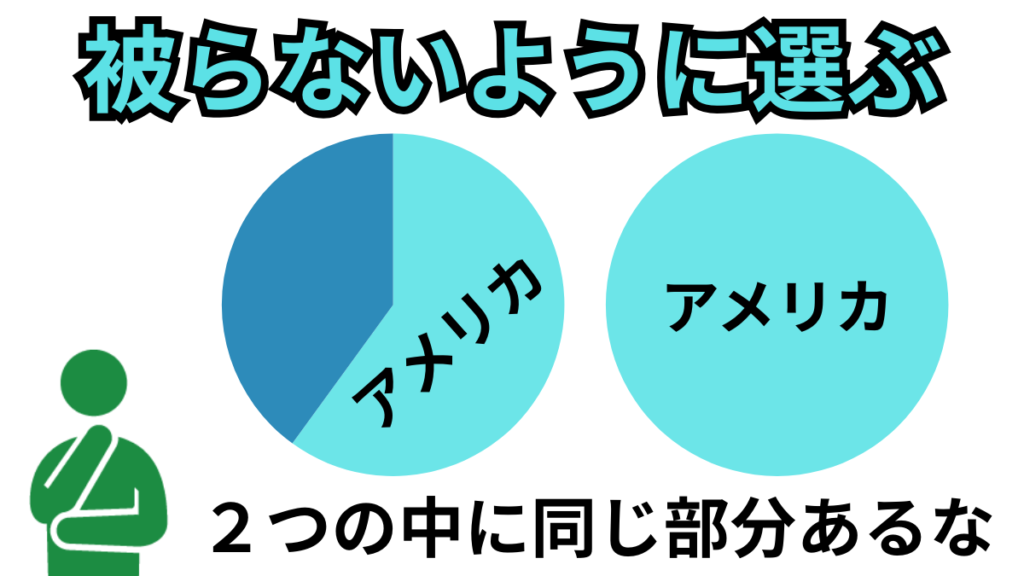

投資先の重複

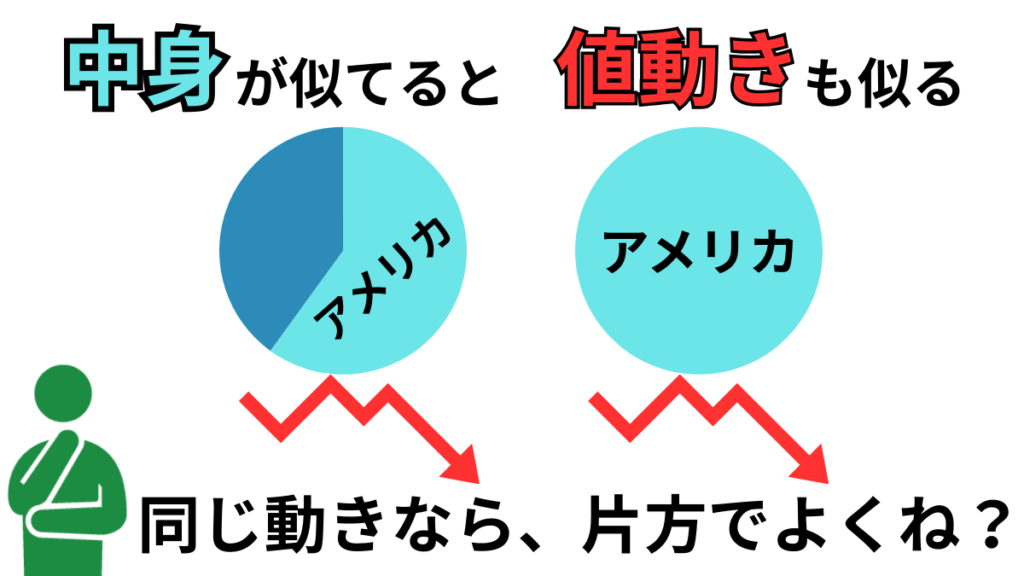

複数の投資信託を保有する場合、内容の重複には注意する必要があります。

戦略のもと行うなら良いですが、もし「分散」が目的なら最適解ではありません。

複数の「内容が違う投資信託」を保有することで効果を発揮するのが「分散」です。

「分散」が目的の際、投資先が重複しないようにする理由は以下が挙げれらます。

- 値動きが似て「分散効果」がない

- 手間とコストが増える

重複はしても良いですが、資金効率は悪い状態にあります。

銘柄としては別ですが「中身」に同じ部分が多いと値動きが似てしまい分散効果はありません。

同時に価格が上下し、暴落時も一緒に暴落してしまうからです。

「重複している状態」の例として、以下のようなことを指します。

- 「オールカントリー」と「S&P500」を同時に積立する

- 「先進国株式」と「S&P500」を同時に積立する

- 「日経平均株価」の投資信託を買い、「日経平均株価」のETFも買う

資金が多くない状態でやるには効率が悪い買付の仕方になってしまいますが

重複させても戦略として問題ないケースも存在します。

それが「分散以外の戦略」の場合です。

重複して保有が有効な場合ケースは、以下が挙げられます。

- 「集中投資」が目的の場合

- 違う戦略で売買している場合

投資の比重を増やすために「あえて重複させる」なら正しい戦略です。

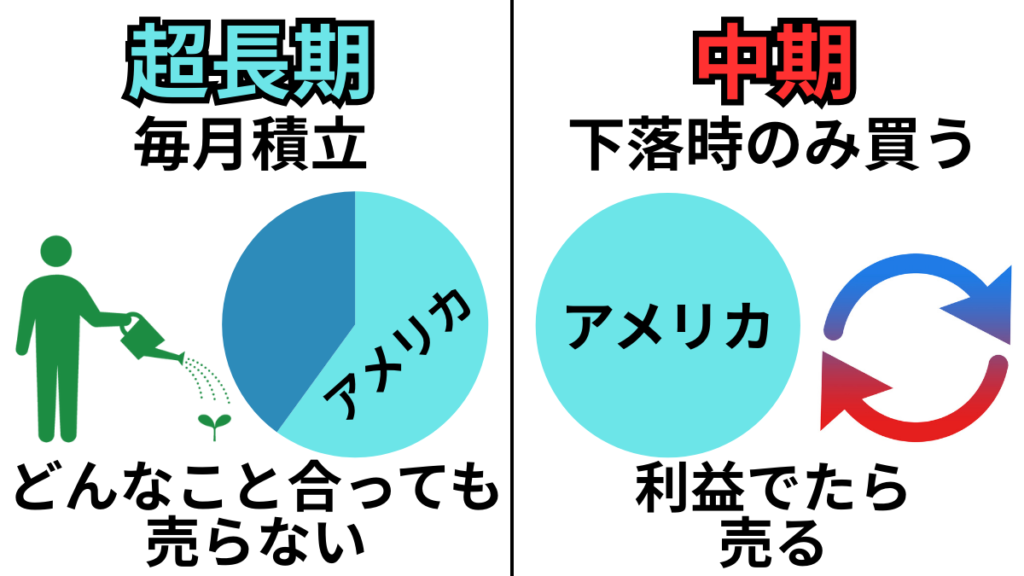

また、投資先は同じで戦略が違い「一時的な重複」も良い戦略といえます。

- 【超長期の保有】を決めて「オールカントリーの積立」をする。

- 【中期的な作戦】として、値下がりしている「S&P500」を買い、一時的に保有。

【超長期】はどんな時も売らず、【中期投資】は時が来たら売って利益を確定させる。

いずれにしても「分散」だけが戦略ではありません。

今回の「内容の重複には注意」とは「目的を果たせていない分散」に対してのものです。

自分の行う投資を見極めて、そのために何を保有するか検討するのがいいでしょう。

銘柄の分散は、使い方によっては無意味。戦略によっては重複も有効な戦略。

投資信託の「償還日」

【償還日】とは

投資信託の運用期間が終わり、自動的に現金化される日のことだよ。

投資に使うものは、基本的には無くならないというイメージがあります。

しかし、投資信託には「償還」というものがあり、存在し続けるとは限りません。

投資先そのものは無くなることはほぼありませんが、

それを扱う無数の団体の一つがサービス終了となるのは十分にあり得ることです。

「サービス終了の日」がもともと設定してある投資信託は選択しないのが良いでしょう。

「償還日」があるものは避ける理由は以下が挙げられます。

- 自分のタイミングで売却できない

- 再び投資する際、手間とリスクがある

- 長期投資に不向き

【償還日】は「無期限」の投資信託を選ぶといいよ。

償還日が来てしまったら、銘柄を変えなくてはならないため手間がかかかるうえ

タイミング次第ではリスクが大きくなってしまいます。

「無期限」であれば自分のタイミングで売買でき、自身の売買以外の売りにはなりません。

投資は長期投資をメインにするのが安全で手堅い戦略です。

長期の計画的な投資に使うためには「償還日は無期限」の投資信託を使用しましょう。

長期投資に使う投資信託は「無期限」を使う。念のため売買する前に確認は必須。

選択肢が複数ある場合

一つの投資先に対して、複数の投資信託が存在しています。

投資出来ればどれでも同じと考えても良いですが、ベストの選択ではありません。

違いを理解し適切な投資商品を使用することでリターンの向上に繋がります。

選択肢が複数ある場合は以下の選択肢が良いでしょう。

- 算出方法

- 通貨建て

それぞれ解説していきます。

【算出方法】加重平均型にする

算出方法とは

指数を構成する「銘柄そのもの・比率・数」の構成の仕方のことだよ。

インデックスには「株価平均型」と「時価総額加重平均型」があります。

同じ投資先へ投資するとしても、算出方法によりリターンが同じにはなりません。

インデックスの「型」は、以下のようになっています。

- 株価平均型:「株価」が高い銘柄が多い

- 時価総額加重型:「時価総額」が大きい銘柄が多い

これだけだと、わかりづらいので「日本とアメリカのインデックス」を例に挙げます。

日本やアメリカの指数をまとめると、以下のようになります。

| 日本 | アメリカ | |

|---|---|---|

| 株価平均型 | 日経225(日経平均株価) | NYダウ |

| 時価総額加重型 | TOPIX(東証株価指数) | S&P500 NASDAQ |

どちらにも有利な点があり、インデックスということもあり人気もあります。

特にこだわりや戦略が既に用意できている場合を除いて「時価総額加重型」がおすすめです。

加重平均型にする理由は、以下が挙げられます。

- 投資家が注目しているため

- 市場の実態を正確に反映するため

大きい経済にはたくさん、小さい経済には少しだけ投資するという算出方法のため

市場の動きがいち早く反映されます。

小さい会社と大きな会社では、世間に及ぼすインパクトは同じではありません。

株価の高さも大切ではありますが、世界全体への影響力は規模の大きさで決まります。

売買や保有を考える際、

特別な理由や戦略がないなら「時価総額加重型のインデックス」が無難でしょう。

インデックスには「型」がある。もし使うなら「時価総額加重型のインデックス」を使う。

【通貨建て】母国の通貨建てにする

投資するものによっては、「ドル建て」と「円建て」の両方で売買できるものがあります。

どちらでも買付をすることは可能ですが、どちらでもリターンが同じではありません。

投資する際の通貨建てを選ぶ際は「その母国の通貨建て」を選ぶのが最適解です。

母国の通貨建てを選ぶ理由は、以下が挙げられます。

- 取引が活発なため

- 為替リスクを回避するため

母国の通貨建てじゃない投資信託は多くありますが

その国以上に他国で取引されることは考えづらいです。

あえて母国の通貨建てじゃない方を選ぶのは良い策ではありません。

アメリカへ投資する際、「株価」の変動と「為替」の変動でリターンが変わりますが

片方の損によりリターンがかき消されることも多いです。

分散という観点でもいえることではありますが、

通貨が不安定な新興国を除き、母国の通貨で投資することでリターンを確保しやすくなります。

日本へは「円」で。アメリカへは「ドル」で。投資先の「母国」の通貨建てで投資。

【比較】投資信託とETFの使い分け

投資信託とETFを効果的に使い分けるとリターンを上げることができます。

どちらか一方だけでも良いですが、よりリターンを望むなら最適解ではありません。

どちらも万能ではなく、それぞれ特徴や良さが違うからです。

効果的に使用し、それぞれの良さを武器にリターンを最大限引き出しましょう。

以下の表は、投資信託とETFの違いをまとめたものです。

| ETF | 投資信託 | |

|---|---|---|

| 最小買付額 | 銘柄による | 100円~ |

| 取引所 | 上場してる (買い方が株と同じ) | 上場してない |

| 価格が決まるタイミング | リアルタイム (現在価格で売買可能) | 1日1回 (すぐはわからない) |

| 売買手数料 | 売買委託手数料 ※証券会社のプランが適用 | 購入時手数料 信託財産留保額 ※商品により決まっている |

| 保有中かかるコスト | 信託報酬(経費率) | 信託報酬 |

投資信託とETFのどっちが優れているかは「商品次第」で一概にはいえませんが

使い分けるポイントはハッキリとしています。

使い分けるポイントとしては以下が挙げられます。

- 売買の頻度

- 投資の範囲

それぞれ解説していきます。

売買の頻度

売買の頻度によりどちらを使うか変わります。

投資信託とETFで売買のしやすさは、それぞれの仕様上同じではありません。

上場している、していないでは「約定までの速さ」が違うからです。

自分の行う売買の仕方に適した投資商品を売買して、リターンを縮小させないようにしましょう。

売買の頻度による使い分けは以下のようになります。

- 買付が頻繁で、多い→ ETF

- 積立程度で、少ない→ 投資信託

【ETF】は、すぐ約定するけど

【投資信託】は、約定までタイムタグがあるよ。

これは、取引所に上場しているかが大きな差になります。

ETFはリアルタイムで売買でき、1日の間に何度も取引できますが

投資信託はそうではありません。

投資信託は「保有」に向いている仕様になっていて、ETFは「売買」に向いている仕様です。

また、証券会社の売買の無料プランも活用できるため

積極的に取引してリターンを狙う投資家にとって良い選択肢と言えるでしょう。

売買をよく行うなら「ETF」。売却より保有がメインなら「投資信託」。

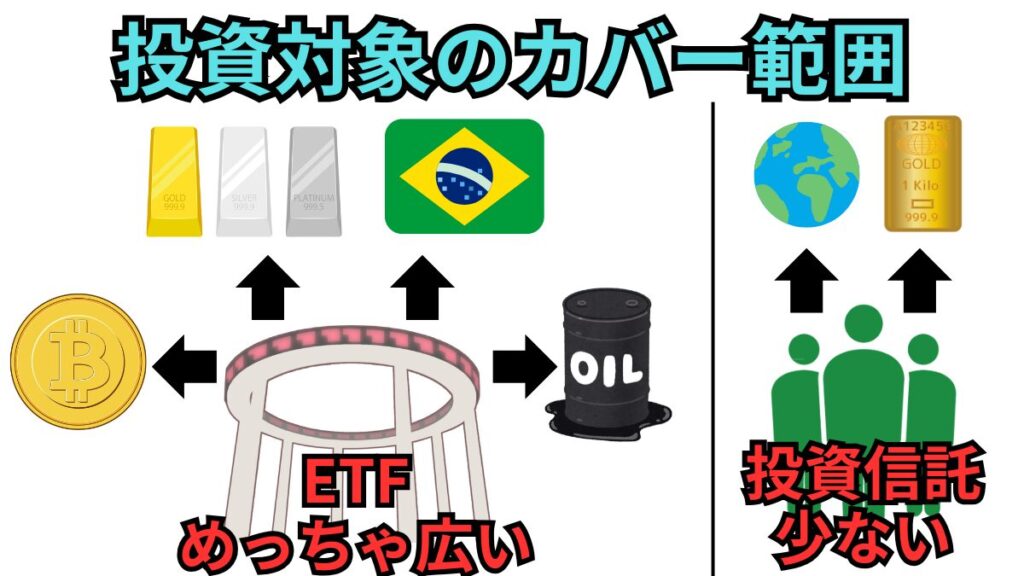

投資対象のカバー範囲

投資対象によっては、投資する手段自体が少ない場合があります。

取引する商品の数がどれも平等に存在するわけではありません。

「投資対象のカバー範囲を」投資信託とETFで比べたら商品の数は別物です。

投資対象のカバー範囲による使い分けは以下のようになります。

- 広く、様々なものへ → ETF

- メジャーなもの限定 → 投資信託

投資対象のカバー範囲は「ETF」が圧倒的な優位性があります。

投資信託では商品が存在しないものも、ETFだといくつか販売しています。

投資信託はメジャーなものへの投資は圧倒的にしやすいですが、

分散していくにあたり投資信託ではカバーしきれません。

投資するために、まずETFで探して、それよりももっと良い投資信託があればそれを使うなど

賢く使い分けるのが最適解でしょう。

筆者は「投資信託で優秀なものがない投資対象」をETFで投資してるよ。

結果的にETFの方がよく使うことになってるね。

ETFは品揃え豊富。基本的にETFを使い、条件の良いものは投資信託を使うと良い。

活用する投資信託

投資信託はたくさんあり、何を重視するかで選択肢が変わります。

しかし、有効な選択肢は無限にあるわけではありません。

使い勝手の良い優秀な投資信託は、限定的です。

コスト(経費率・信託報酬)の低さ・流動性の多さを兼ね備えた投資信託で

現在も使用しているものです。

株・債券・商品の投資信託をいくつかピックアップしたので

自分なりに組み合わせをしアレンジして使うと良いでしょう。

株

株への投資は世界へ広く行うことができます。

全世界株式に価格が連動する銘柄一つでは十分な分散ではありません。

世界の株式はいくつかの銘柄に分けて保有するのが最適解でしょう。

まずは「先進国」と「新興国」の2つへの投資が現実的です。

株で「先進国・新興国」に投資する際、活用できる投資信託は以下が挙げられます。

| 投資対象 | コード | 商品名 | 通貨建て |

|---|---|---|---|

| 先進国 | ー | eMAXIS Slim 先進国株式(含む日本) | 円建て |

| 先進国(除く米国) | VEA | バンガード・FTSE先進国市場(除く米国)ETF | ドル建て |

| 新興国 | ー | eMAXIS Slim 新興国株式インデックス | 円建て |

| 新興国 | VWO | バンガードFTSEエマージング・マーケッツETF | ドル建て |

分散投資の中でリターンの高そうな国への投資を多くする際、国別の投資信託を使うのも良い策です。

しかし、コストが高いケースが珍しくありません。

まずは「先進国」に絞り、その中でも良く知る「アメリカ」と「日本」への投資が現実的です。

「アメリカ・日本」に投資する際、活用できる投資信託は以下が挙げられます。

| 投資対象 | コード | 商品名 | 通貨建て |

|---|---|---|---|

| 米国(大型) | ー | eMAXIS Slim 米国株式(S&P500) | 円建て |

| 米国(大型) | VOO | バンガード S&P500 ETF | ドル建て |

| 日本(大型) | ー | eMAXIS Slim国内株式(TOPIX) | 円建て |

| 日本(小型) | 2516 | 東証グロース250ETF | 円建て |

「eMAXIS Slimシリーズ」は多くの投資信託の中でも群を抜いてコストが低くおすすめです。

しかし投資信託のため、リアルタイムでは取引が成立しません。

保有を前提にしていくなら良い選択ですが、円建てであることも考慮して保有しましょう。

まずは、国を絞らす「先進国」「新興国」と大きなくくりでの投資をして

リスクを分散させることで比較的に安全な投資を行うことができます。

eMAXIS Slimは低コストで優秀だが「円建て」の為、できれば銘柄分散すべき。

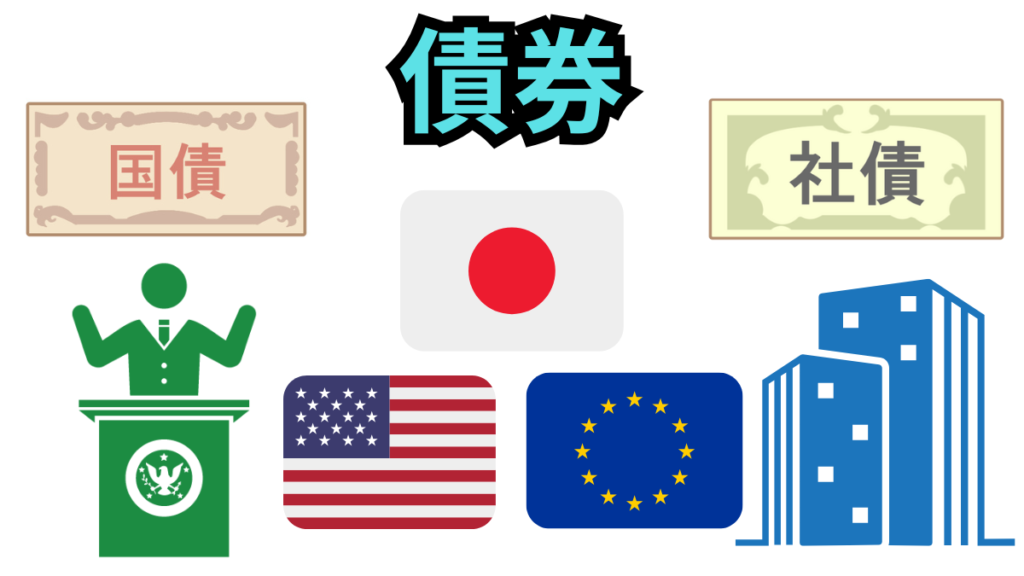

債券

債券への投資は、アメリカが有力な投資先となります。

日本の国債という選択も出来ますが、問題が多く投資がしやすいとは言えません。

債券へ投資する際「生の債券」も良いですが、

売買のしやすさから投資信託が使われることが多いです。

投資信託で債券を保有すれば、他の資産と管理の仕方が大きく変わらないので

まずは投資信託から扱い、投資に慣れてきたら生の債券を扱うと良いでしょう。

債券に投資する際、活用できる投資信託は以下が挙げられます。

| 投資対象 | コード | 商品名 | 通貨建て |

|---|---|---|---|

| 米国債(短期) | TIP | iシェアーズ米国物価連動国債ETF | ドル建て |

| 米国債(長期) | TLT | iシェアーズ米国国債20年超ETF | ドル建て |

債券は「短期・中期・長期・超長期」がありますが

全てを保有しなくても分散効果は十分に得ることができます。

しかし、保有する「通貨建て」には注意しないといけません。

円建建てで米国債を保有も出来ますがコストが多く、分散効果も薄まるのでドルでの投資が必要です。

「ドルで・債券」という少しハードルが高い投資先なので、まずは

長期国債のみを少しだけ保有し、慣れてきたら徐々に増やしていくのが良いでしょう。

債券の投資は投資信託が便利。ドルでの投資が最適解のため、ハードルが高い。

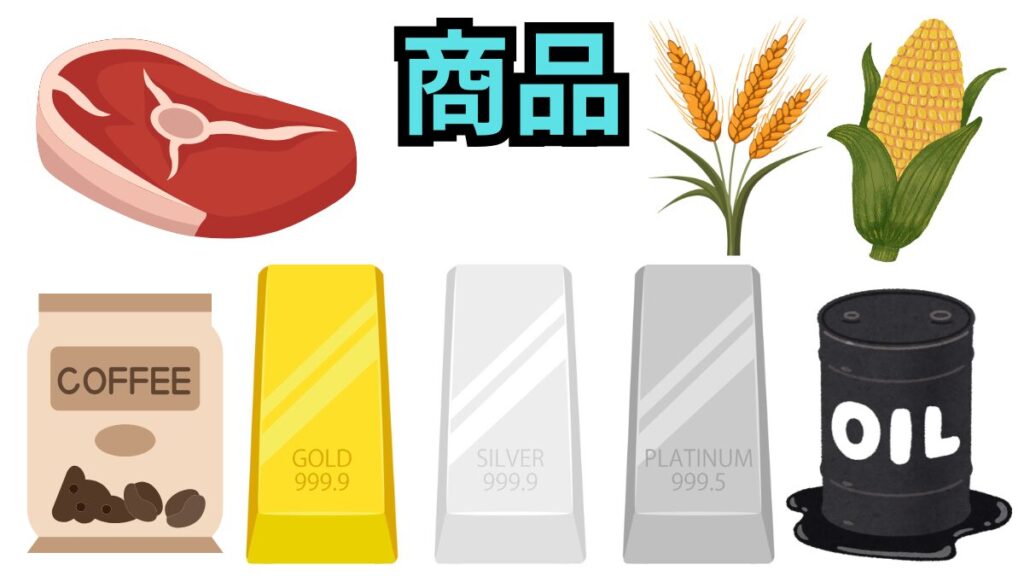

商品(コモディティ)

商品への投資は、投資信託以外にもいくつか方法があります。

しかし、リスクが大きかったりコストがかかったりと良い策は多くありません。

投資信託を使い、商品を扱うことが安全でコストもかかりすぎない最適解です。

全ての商品へ投資できなくても、主要で取引のしやすいものから取引をすると良いでしょう。

商品に投資する際、活用できる投資信託は以下が挙げられます。

| 投資対象 | コード | 商品名 | 通貨建て |

|---|---|---|---|

| ゴールド | IAU | iシェアーズ・ゴールド・トラスト | ドル建て |

| ゴールド | 1540 | 純金上場信託(現物国内保管型) | 円建て |

| シルバー | SLV | iシェアーズ・シルバー・トラスト | ドル建て |

| シルバー | 1542 | 純銀上場信託(現物国内保管型) | 円建て |

| 原油 | USO | USオイルファンド | ドル建て |

| 原油 | 1671 | WTI原油価格連動型上場投信 | 円建て |

| ベースメタル | DBB | インベスコ・DB・ベース・メタルズ・ファンド | ドル建て |

| 農作物 | DBA | インベスコ・DB・アグリカルチャー・ファンド | ドル建て |

主要な商品は、ドル建ても円建ても銘柄があります。

しかし、ベースメタルや農作物への投資は、細かく区切られたもので良い商品がありません。

ない場合は、無理して投資しないというのも策の一つです。

全てに投資できなくても主要な「ゴールドや原油」への投資だけでも十分に意味があります。

分散投資をするなら、自分の管理できる範囲内で様々な商品を持つことは必須です。

管理ができない量にならないように注意をして、少量から始めると良いでしょう。

商品によっては良い投資信託が無い。まずは「ゴールド」など主要な商品のみでok