- 何から準備したらいいのか

- 具体的にどう準備したらいいのか

- 準備のステップは

- スムーズに失敗しない準備の立ち回り方

自分も始めようと思うけど、最初の一歩目で苦戦するという方も多いのが現状。

しかし、誰もが初めは初心者です。

資産が億に到達している投資家も、かつては初心者でした。

『投資は危ないもの。初心者は大損こいておしまい』

そんなことが頭をよぎり、一歩目が重たいよね。

投資初心者がこれからしていく流れは以下の通りです。

- 自分の状況を把握する

- 「目的」を明確にする

- 状況×目的から「方法」を決める

- それに合った証券会社を選ぶ

- 証券口座を開設する

- 少額から売買をしてみる

- チャンスを待ちつつさらに勉強

このページでは、初心者の方が最初に知りたい「投資の始め方」を解説します。

step❶自分の状況を把握する

投資を始めるには、まず自分自身を把握することからスタートです。

みんな「それぞれ持っている自分の状況」が違うからね。

状況により戦略が大きく変わるため、正しく把握することが必要です。

確認するべき状況として具体的には、以下が挙げられます。

- 年齢

- タネ銭

- 避ける時間

それぞれ解説していきます。

年齢

年齢により、行う投資は変わります。

この先「投資を行える期間」は年齢により決まる為、年齢は「時間的な許容度」に直結し

全員同じではありません。

いつか来る「使う時期」の前段階の「投資ができる時期」の長さの話だよ。

投資において「時間」は最強のアイテムで、早く始めるほど有利です。

投資を長く行える方が有利な理由は以下が挙げられます。

- 再投資ができる期間が長い

- 価格が下がっても、再び上がるまで待てる

投資で得た利益を使い、さらに投資をして利益を狙うことを長い期間繰り返せば

雪だるま式に増えていきます。

もちろん、長く投資をしていれば下がることもあります。

しかし、買う物や買い方が適切であれば「上がるまで待つ」ことができます。

株価はイマイチ冴えない「低迷期」がつきものですが

下積みの時期と割り切れる時間があるかないかでは、とれるリスクの量は変わります。

もし若いなら、この先の時間を活かしリスクを多めにとり利益を狙うのは良い策です。

時間から受ける恩恵も大きく、とれる許容度も大きい。

年齢により、投資をしない方が良いわけではありません。

というのも、「減らさない」のも投資だからです。

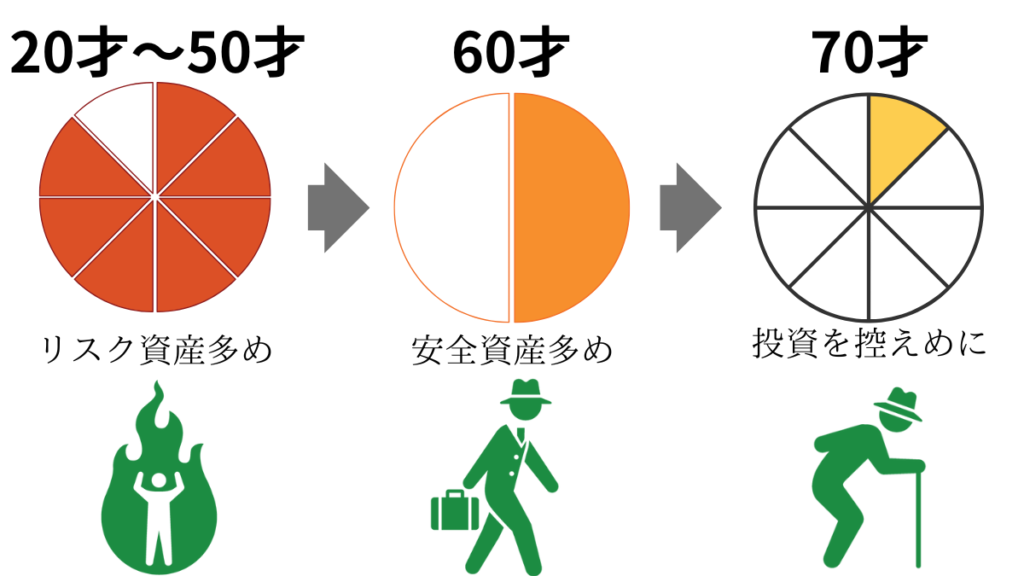

具体的には、以下のようにまとめることがあります。

| 年齢層 | 時間的許容度 | 投資していける時間 |

|---|---|---|

| 若年層 | 高い(残りの寿命が長い) | まだ多く残っている |

| 中高年 | 低い(人生の折り返し) | 多くは無い |

若くないといけないというわけではありませんが、同じ手段が有効とは言えません。

下落したとしても、再び上がるのを30年待てるか否かという話。

一概には言えませんが、年齢毎の投資行動の目安として以下のように提案できます。

- 20才~50才、積極的に投資をする

- 50才からは、リスク資産を減らし安全資産へと切り替え始める。

- 60才からは、リスク資産を避け、安全資産を大半にする。

- 70才からは、価格の変動する資産を避け、現金化して使うフェーズへ

これに最適解は無く、逆に納得いくのであればどれでも正解です。

年金やiDeCoは60才からなので60才から投資資金を崩し始めることことを検討したりと

他の要素も合わせ、自分はどうするか考えると良いでしょう。

家のローンや、子供の有無、健康状況などの状況も含めて考える方もいますが

投資は余剰資金で行う物なので、生活に関係するものとは別で考えるべきです。

自分の年齢を考慮しながら、投資の戦略は考えるよ。

場合によっては「投資はしない」という選択をするのもありだね。

もし、これを読んでいる方が

人生の折り返しに達していないなら今は「時間的な許容度が高く投資で有利な状態」。

いずれ失われる優位な状態をうまく使うことをおすすめします。

タネ銭

投資に使う資金「タネ銭」が、自分にはどのくらいあるか知る必要があります。

ある方は問題ありませんが、タネ銭が少ないもしくは全然無い状態は珍しくありません。

始めるだけなら「1~5万円」で十分だよ。

しかし、これで全てが足りるというわけではなく

あればあるだけ有利であることは理解しておきましょう。

初心者は「ストレス耐性」が低いため、さらに多くのタネ銭が必要。

もし同じ額で同じ取引をしたとしても

下の図のようにストレス耐性によって「リアルタイムで抱く感情」は大きく異なります。

メンタルを安定させつつ正しく売買するためには、資金的な余裕が多くないといけない人や

減ること自体に耐えられない方もいます。

リスクの大きさは、ストレスの大きさに比例しますが

ストレスをカバーできる金額は人によって違います。

投資を行う人が「まだこれだけあるから大丈夫」とメンタルが保てる量のタネ銭が必要。

無いならタネ銭作りをすることからスタート。

具体的には節約や収入を増やすなどして資金の確保になりますが

筆者はバチバチに節約して浮かせた資金を投資を作りました。

資金を作るから、副業など良いですが節約が良い手段になりおすすめです。

- 今からすぐできる

- コストがかからない

- 自分がやる限り効果が永続的

- 慣れれば、それが普通になる

1万円働くより、生活費を1万円浮かす方が楽だと思いました。

企業も同じで、業績を改善する時はまず「コストの削減」からやるよ。

投資資金を確保するためにした節約は、以下のようなことをしました。

- ブランド品

- ギャンブル

- アルコール

- ジュース

- お菓子

- 汎用性の低い調味料

- コンビニ

- カフェ

- 自販機

- 外食

- サブスク(動画、音楽、ジム)

- 日本通信sim

- 自転車

- 石鹸

- 早寝早起き

- 食べる量を減らす

- 水道水を飲む

- 健康に気を付ける

- メルカリ

- クレカ決済

基本的なものばかりですが、基本が出来なきゃ「攻めた節約」もできるわけがありません。

全部ちゃんとできたら、1年で5万程度(月約4200円程度)は節約できるよ。

年5万円の配当に匹敵すると考えて、コツコツ今もやり続けています。

タネ銭が用意出来てからも節約し続けて

投資資金を確保し資産の増加スピードを上げていきましょう。

筆者も実際にしているタネ銭を作る本気の節約について詳しくまとめた記事もあります。

割ける時間

1日は24時間ありますが、投資に割くことが出来る時間にも差がでます。

投資にかけられる時間によって、「投資のとれる手段」が変わります。

大人であれば「丸一日使える日」自体が貴重で、

空きの時間を作るのは簡単なことじゃないよね。

「投資にかけられる時間」が、具体的に「1日何時間あるか」ではありません。

以下の時間の有無を明確させる必要があります。

- 端末を操作する気力をある時間はあるか

- たまにでも勉強をする時間はあるか

これからどうなるかまで考える方もいるけど、

まずは現在の状況で考えてね。

「どっちもない。できない。」となる方もいるかもしれません。

時間が無いなら、無いなりの投資の仕方があります。

投資の手段として候補は、以下が挙げられます。

- ロボアド

- 自動積立

- 手動での売買

どれか1つではなく、併用することも可能だよ。

時間がないなら手段が無いわけではなく、狭くなるだけ。

証券口座の設定をして自動で買付したり、ロボアドバイザーに運用を任せれば

時間に自由がきかない人にも投資は十分可能です。

かけられる時間の多さによって、とれる投資の方法を以下の表にまとめました。

| ロボアド | 自動積立 | 手動で売買 | |

|---|---|---|---|

| 時間ある人 | 〇 | 〇 | 〇 |

| 仕事や家事で すきま時間しかない人 | 〇 | 〇 | △ |

| 投資にかける時間がゼロ | 〇 | △ | × |

自動買付と一口に言っても銘柄はたくさんあるし、ロボアドも何種類もあるよ。

自分の目的にあったものと探してやろうね。

最初は全てがわからず、時間が無限に必要に思いますが青天井ではありません。

始めることができれば、後はゆるく続けていくだけ。

時間がないなりに日常の空き時間を使って

投資の仕方や良い投資先や知識を身に着けていくとなお良し。

投資にかけられる時間として利用できる「空きの時間」は以下が挙げられます。

- 公共交通機関での移動中

- 仕事の休憩時間

- トイレの時間

- 休日

- 不規則なすきま時間

「始める手間・費やした時間」はお金を生み出す素になるよ。

もし投資でお金を生んでいければ

仕事の稼ぐ額を減らせて、働く時間を減らし「時間」を生み出すことができます。

時間が出来れば、次の投資へステップアップでき好循環が生まれます。

スマホ1台で一流トレーダーにはなれないかもしれませんが、今より良い生活は目指せます。

自分のかけられる時間でできる方法は何か把握して

その方法の始め方のみを調べて、

そこから投資を始めると良いね。

「お金を増やすために捧げられる時間」によって自分のとれる手段が変わる。

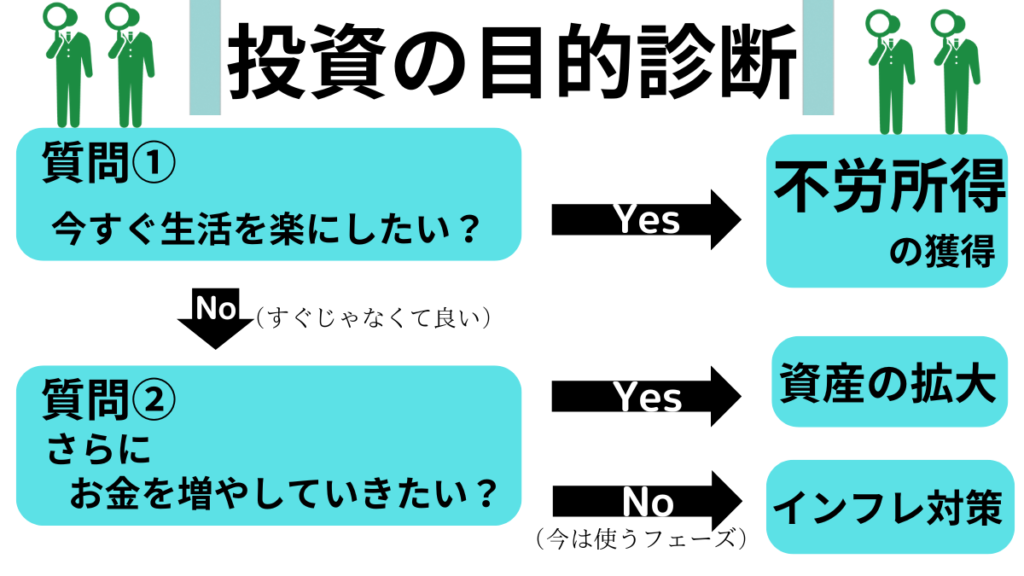

step❷投資の目的を明確にする

投資を始めるあなたに質問です。あなたの投資の目的は何ですか?

目的によって、行う内容や手段が変わります。

「なんとなくお金が欲しい」では行動に一貫性がなく、失敗をする危険が高まります。

目的を明確にすることは、行う投資の方法や戦略を決めることに繋がる。

この質問の意味がわからなかったり、質問への答えも出ない方もいるかもね。

投資の目的は主に以下があげられます。

- 資産の拡大

- 不労所得の獲得

- インフレ対策

それぞれの目的を自分で決めることは構いませんが、向き不向きがあります。

この目的が定めることは、初心者には難しいことですが

先にハッキリさせておくと運用する際の成功の確率を上げることが出来ます。

自分はどれなのか知りたい方のために、投資の目的診断を作りました。

これらの質問は、step❶の「年齢」が50才以下の方を前提としています。

資金の多い少ないは関係なく、投資の選択肢がある状態で

どういう目的で投資するか一貫性を持つことで上手くいきやすくなるよ。

さっそく一つずつ解説します。

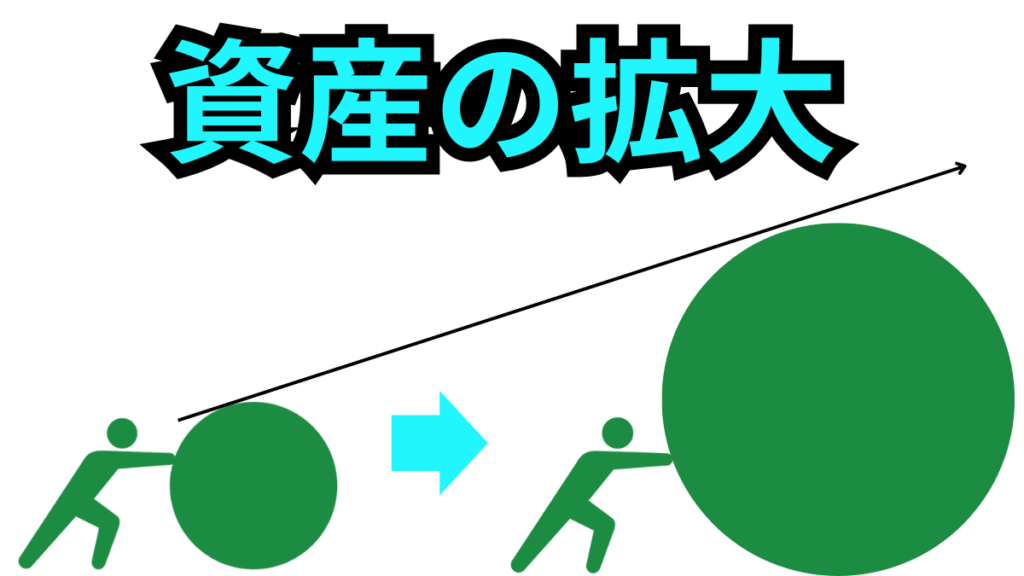

資産の拡大

今持っている資産をさらに多く大きくしていきたい。「今より増やす」という目的。

「資産形成」というワードをよく耳にしますが、これと同じ意味と考えていいでしょう。

内容をまとめると以下のようになります。

| 行うこと | 金融資産の積立・保有・運用 |

| 得られる可能性があるもの | はるか未来の金融資産 |

| 得られないもの | 直近の豊かさ |

ここでいう資産というのは、明日の資産ではなく「未来の資産」という意味。

行っていくのは投資で長い期間行っていくものですが、大抵の方は数年で挫折しやめてしまいます。

やめてしまうのは資産形成における勘違いが原因で、具体的には以下が挙げられます。

- 投資はやりさえすれば、最終的に増える。

- 長期投資はリスクがない。

やってることにリスクがあることを理解してやろうね。

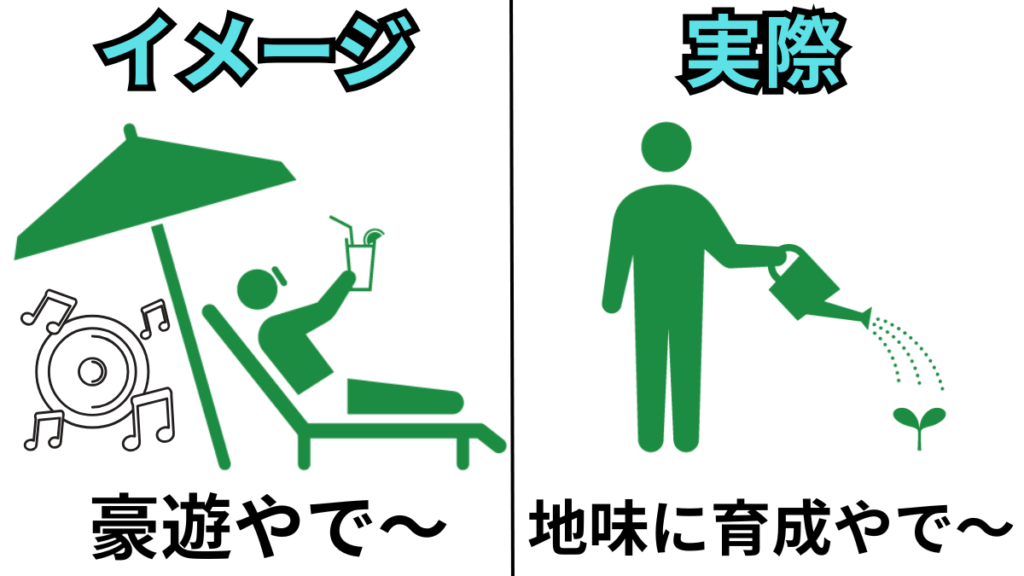

「短期的なリターンではなく、遥か未来の資産を育てることが目的」と頭でわかっていながら

価格の変動による恐怖や、欲望からのリスクの取り過ぎなど悪手をとってしまいがちです。

コツコツ行い積み上げていくという特性上

リアルな豊かさや生活水準の向上で実感できず、嫌になってしまうこともあり得ます。

よく推されている「資産形成」、いいかえるなら「数字の育成」だよ。

イメージと実際にはギャップがあるよ。

「楽にお金を稼いで、豪遊生活」という投資のイメージとは

逆のことをするのが【資産の拡大】です。

資産形成は誰でもできますが、

向き不向きがあり再現性は行う人の「性格や気質」によってしまいます。

【資産の拡大】は、以下のような方にオススメの目的と言えます。

- 老後資金の準備を検討している方

- 育成が好きな方

- お金がなく、とにかく効率よく増やしていきたい方

- お金持ちになるのが「急ぎ」じゃない方

よく聞く「資産形成」。誰でもできるが、向かない人もいる。

不労所得の獲得

「自動で所得を得る」という目的

【不労所得の獲得】の内容をまとめると以下のようになります。

| 行うこと | 金融資産の保有・運用 |

| 得られる可能性があるもの | 不労所得 |

| 得られないもの | 複利による資産の増加 |

連想するのは「不動産投資からの収入」や「株の配当」だね。

自動で一定の額が入り続けてくるというのは夢があり、誰しもが憧れます。

特に民族性もあるのか、日本人は海外の方以上に「配当」が大好きです。

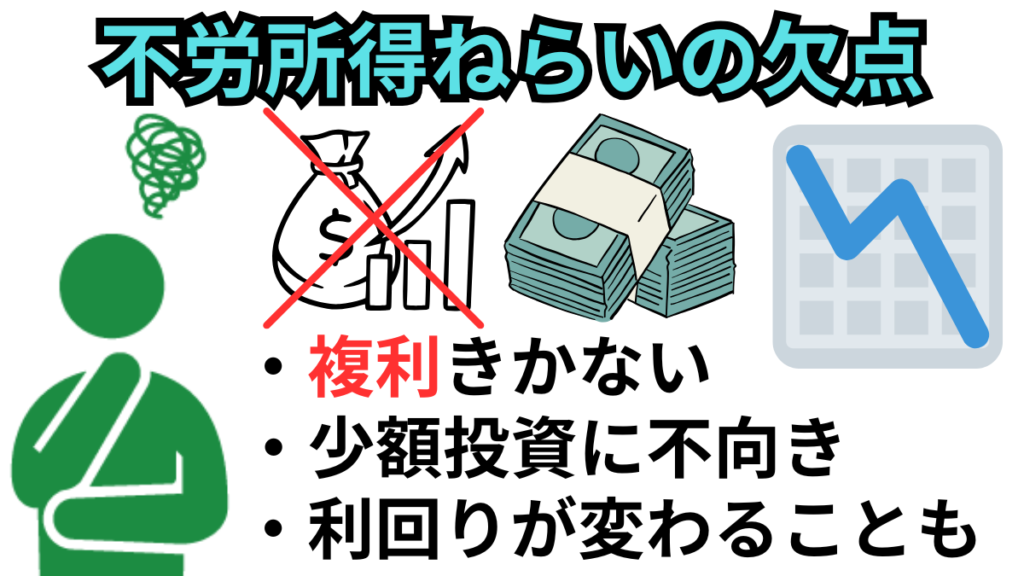

好きなものの為、よく見えがちですが欠点もあり

行う人によってはこの欠点が致命的で相性が悪いケースもある。

【不労所得】の欠点は以下が挙げられます。

- 複利が効かず、資金効率が悪い

- 投じる額が少ないと、得られる所得も少ない

- 利回りは良くも悪くも変動する

憧れるけど、思ったより欠点多いんだよね。

運用資金が多い人も不労所得オンリーにしないのもこれらが理由だよ。

「投じた資本」から「入ってくるお金」を所得にするという性質上

ある程度の額を投じないと当然所得も少ないです。

そのため、以下のような段階を踏んでから

不労所得の獲得へシフトする方法も挙げられます。

- 働きまくって資金を貯めて、不労所得の収入へとシフト

- 資産の拡大をしてから、不労所得の収入へとシフト

- 宝くじ、FX、安全資産など一時的で大きな収入を、不労所得の収入へとシフト

投じる資金に収入が比例するのを理解していれば、他にも手段はありそうですね。

少額からでも、配当もらって生活水準上げたい場合は🤔??

少額から買える「高配当の金融資産」を保有したらいいよ。

効率は無視すれば「まとまった額」がなくても始めることは可能。

資産を増加させるには効率がよくありませんが

時間をかければ続けていくことで、不労所得は自分の手によって増やしていけます。

投資の一つであり減るリスクはありますが、【不労所得の獲得】という目的を貫けば

変な売却をせず保有をすることに繋がり、結果的に良い投資になりえます。

長く買い続けて、ずっと保有し続ければ

収入は少しずつ増えていくし、生活も良くしていけるね。

【不労所得の獲得】は、以下のような方にオススメの目的と言えます。

- タネ銭がある方

- 資産の拡大は狙っていない方

- 配当が大好きな方

- 生活の豊かさの向上を早く感じたい方

憧れの投資スタイルだが、資金効率は悪め。収入の大きさは投じた資金に比例する。

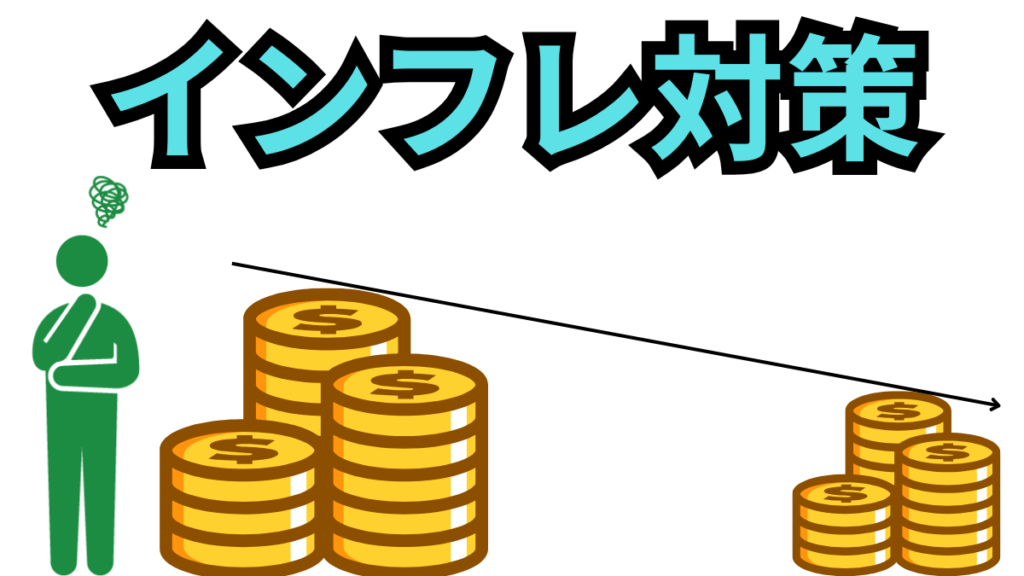

インフレ対策

物価の上昇に対応するためなど、「保有資産の価値を守る」という目的

【インフレ対策】の内容をまとめると以下のようになります。

| 行うこと | 現金を他の資産へ変えておく |

| 得られる可能性があるもの | 資産の目減りの阻止 |

| 得られないもの | 資産の増加 |

インフレ対策が目的で投資を始めるという方は少数派だよ。

インフレ対策として投資は、金融リテラシーのある方が考えることです。

資産の増加を狙いながら、インフレに対応する考えを持ち投資している投資家も多いのが実情です。

インフレは全国民が関係いることなので、本来であれば全国民がやるべき対策。

日本は長い期間「デフレ」で

これから「インフレの時代」に入るのではと考える方が増えてきています。

インフレを「お金の価値が減る」という表現をよく聞きますが、この表現わかりづらいですよね。

より端的に言うと

「今のお金の価値で、出来ることが減っていくこと」だよ。

インフレは、同じ額でも出来ることが減ります。

かつての日本は、50円でラーメンやお蕎麦が食べれる時代がありました。

現代では同じ日本なのに、50円では駄菓子くらいしか買えません。

これがインフレ。同じ50円で出来ることが減りました。

良くないことと捉えがちですが、徐々にゆっくりとインフレしていくことは

国が豊かになっている証拠とも言えるため良いことです。

しかし、持っている現金でできることが減るのは困ること。

自分の力ではインフレは止められないので、対応した行動をとることになります。

インフレで困らないように「インフレ対策」の手段として投資があります。

減らさないのが目的なら価格推移がマイルドなもので、

日本通貨である「円」と違う価格推移をするものが望ましいです。

現金である「円」を別のものに変える候補として、具体的には以下が挙げられます。

- 通貨の代わりになるもの

- この世に存在する数に限られているもの

- 他の国の通貨

具体的には、金(ゴールド)などの貴金属で行うのが一般的。

株や不動産も良いですが、「円」のままよりはいいですが

一緒に価値が落ちてしまう場合もあり、第一候補にはなりづらいです。

「円」と違う価格推移をするもので暗号資産もいいけど、価格推移が激しいね。

インフレ対策としてなら、株より暗号資産がいいけど。

【不労所得の獲得】は、以下のような方にオススメの目的と言えます。

- 資産が十分にある方

- 投資に消極的な方

- 資産の拡大は狙っていない方

- 持っている資産を目減りを阻止したい方

- これからインフレになると考えてる方

本当は全国民がするべきこと。リテラシーのある一部しかやっておらず、無視されがち。

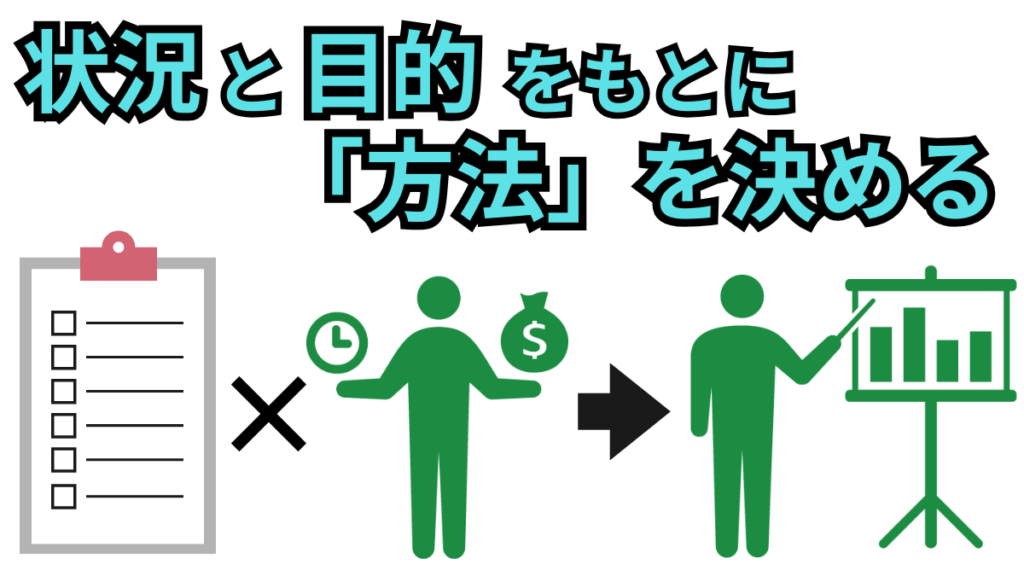

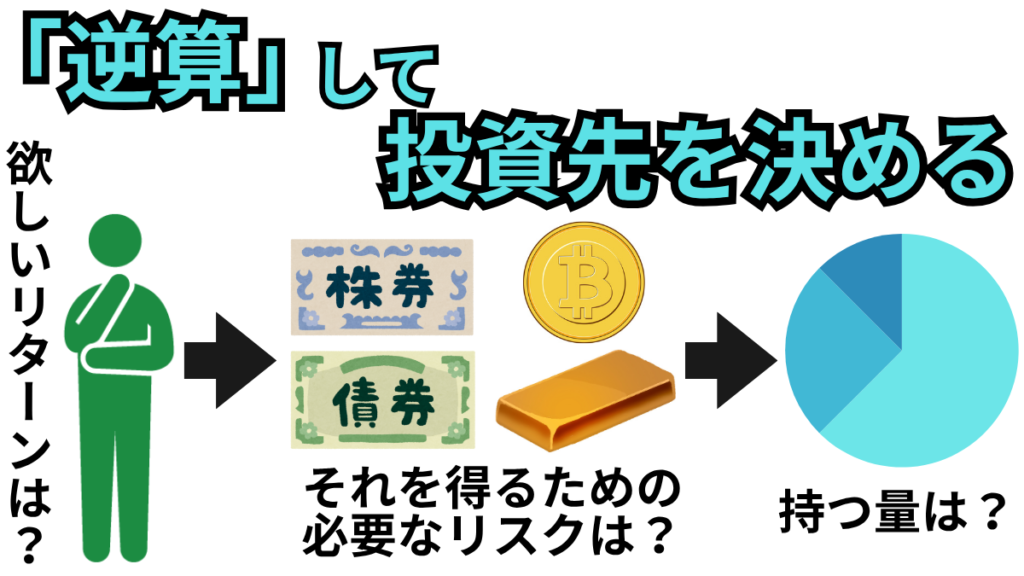

step❸状況と目的をもとに「方法」を決める

step❶の「状況」とstep❷の「目的」の組み合わせにより、その人に合った投資が見えてきます。

やりたい投資と「実際に行える現実的な投資」は違うよ。

これからの環境や状況に変化は都度対応するのは必要ではありますが、現状を理解して

どんなカードを切ることができるのかを把握することが投資の第一歩です。

投資の方法を検討するにあたって考慮するべきことは以下が挙げられます。

- とれるリスクと狙えるリターン

- 狙う利益の種類

- 扱う投資対象

それぞれ解説していきます。

とれるリスクと狙えるリターン

リスクを負うことでリターンを得ることが出来ます。

リスクは「価格の下落」をイメージするけど、正確には「変動幅」を指すよ。

上昇すること・下落すること、どちらもリスクです。

価格の変動する要因は、以下でコントロールすることができます。

- リスクにさらす「時間」

- リスクにさらす「資金の量」

リスクにさらす時間と資金のどちらも多ければ、その分リターンが大きくなる可能性は高くなります。

両方そろっていないとリターンを得われないわけではありません。

短期間に大きなリターンを得たいなら、大きなリスクをとれば可能ですし

小さなリスクでも、長期間運用すればそれなりのリターンの大きさになります。

資金はすぐに用意出来ないこともありますが、

もし若いなら「さらす時間」を長くとることはコストをかけずにリターンを狙うことが出来ます。

1か月で100万円増やすなら、難易度も危険度も高い投資が必要だけど

10年で100万円増やすなら、「とるリスクは小さくて済む」てことだよ。

長期投資が絶対儲かるという保証ではないものの、

同じリターンの量を得るためのリスクの量は少ないため「比較的安全」になります。

しかし、さらす時間が長くなることで新たに負うリスクとして、以下が挙げられます。

- ○○ショックをくらう可能性が増す

- 保有中に商品や企業の方針が転換される

価格の変動は日々するものですが、数年に一度大きく下落する「○○ショック」が発生し

この際、保有しているもの全ての価値が同時に下がります。

価格が変動する状態のものに資産の一部を変えていることが「リスクにさらすこと」であり

誰も避けられません。

また投資している商品や企業も「中は人間」であり、運営する団体。

配当や株主優待の廃止や、経営の方針の転換は

長期間の視点だと全ての商品に平等に存在するリスクです。

リスクにさらす時間と資金がどの程度あるかにより「とれるリスクの上限」が変わります。

どちらも自分でコントロールできることだから、

失敗しないために始めは慎重にするのが手堅いね。

「リスク=変動幅」リスクの大きさは、「運用する時間の長さ」と「資金の量」で決まる。

狙う利益の種類

投資の利益は、大きく分けて2種類あります。

リターンの出し方は様々ありますが、「利益」の種類は次のいずれかです。

- キャピタルゲイン(売買差益)

- インカムゲイン(継続的収益)

それぞれ解説します。

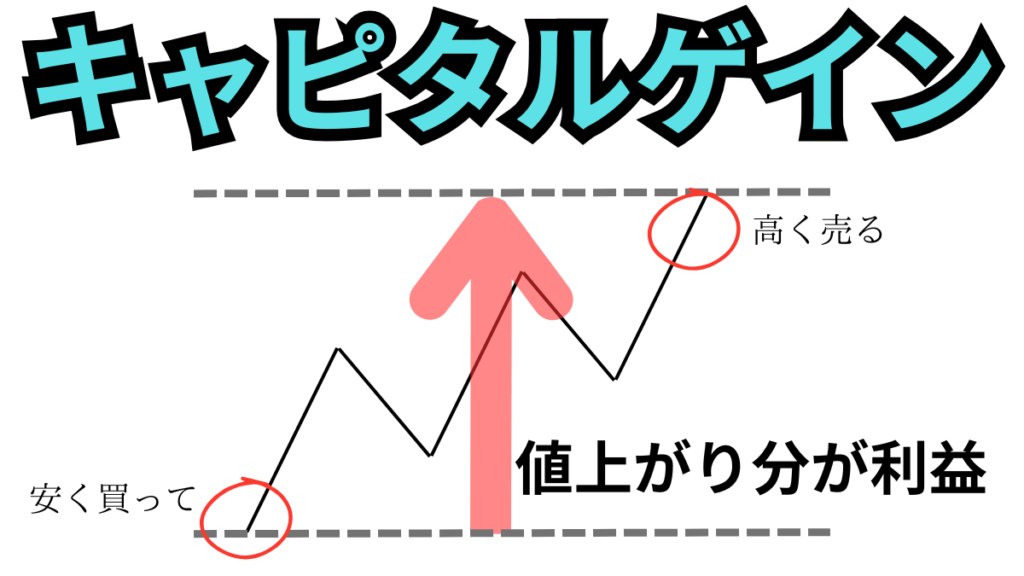

| 意味 | 保有している資産を売って得る利益(売買差益)のこと |

| 対義語 | キャピタルロス(売買差損) |

「値上がり益」のこと。

安く買って、高く売る。この差額の利益がキャピタルゲイン。

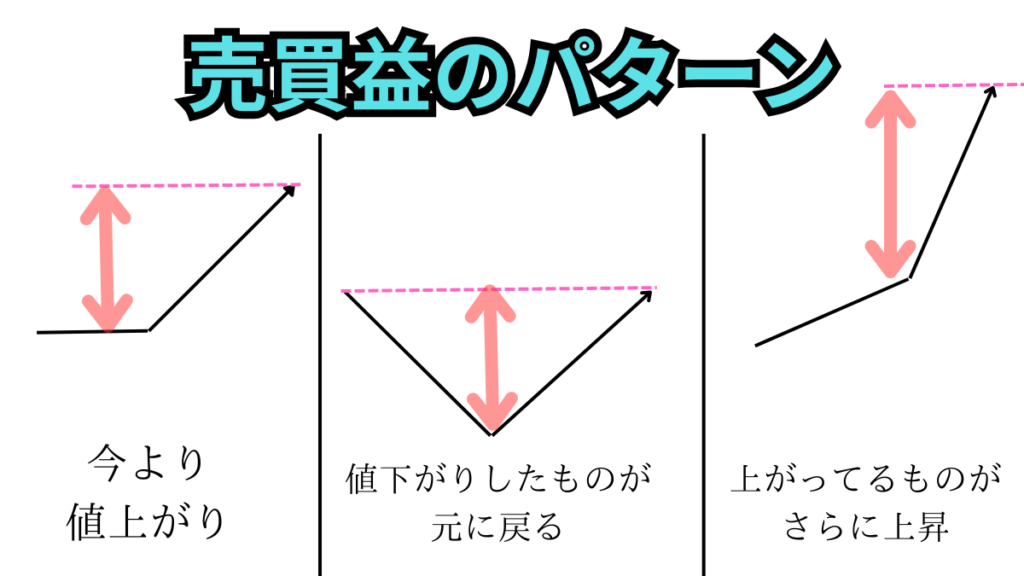

考えられる売買益の取り方は以下が挙げられます。

- 今の価格から、値上がりしたら売る

- 安くなったものを、もとの価格に戻ったら売る

- 高くなっているが、さらに値上がりしたら売る

共通して言えるのは「買った価格より、高い価格で売る」ということ。

持っている段階は投資の途中で、手放した時に始めて利益となります。

保有中に値上がりをしないと、キャピタルゲインは得ることができません。

上手くいくと、買ったときの価格から10~20倍になることもある「期待値の高い利益」です。

「安く買って、高く売る」という、投資において基本的なリターンと言えるでしょう。

資産の拡大の場面で有効。手放さない限り利益にはならない。

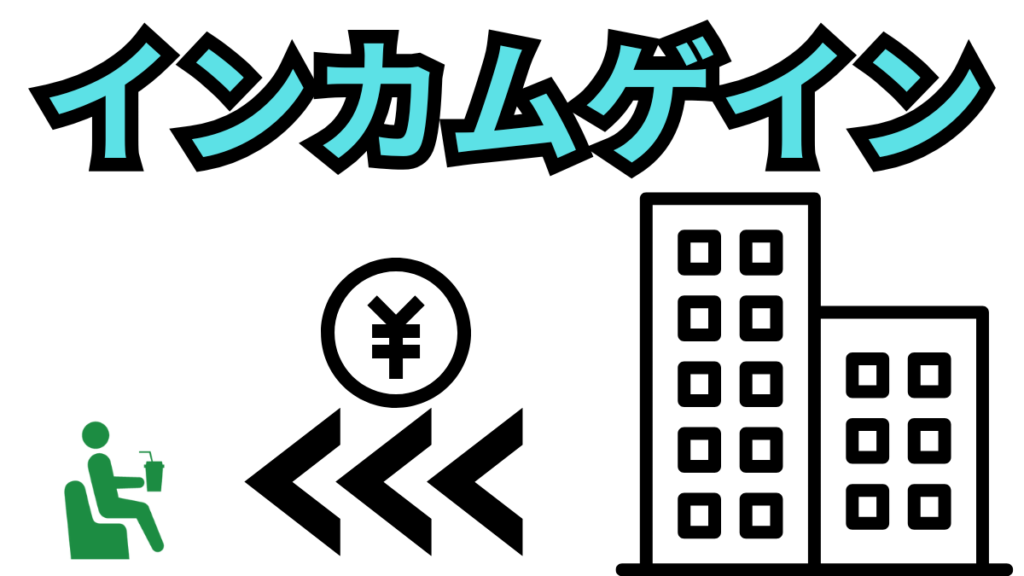

| 意味 | 保有していることで得られる利益(利回り)のこと |

| 種類 | 配当・分配金・利息・スワップ・レンディング |

みんなの憧れ「不労所得」のこと。

保有中は自動で継続的に収益が入ってくるよ。

インカムゲインは株以外からも得ることができ、入ってくる先によって以下のような呼び方をします。

- 株 → 配当

- 投資信託 → 分配金

- 預金 → 利息

- FX → スワップポイント

- 暗号資産 → レンディング

「保有中にもらえる」のは同じだけど、

貰うものの意味合いが少しずつ違って呼び方が違うよ。

保有して利益を定期的に得るスタイルなので

重視するべきことは「長期的に安定してもらえるもの」への投資することです。

値上がりは狙わず、貰える利回り以上に下落しなければ十分に勝てる投資。

そのためには、以下のような銘柄がベストと言えるでしょう。

- 減配せず、増配している銘柄

- 配当を無理していない銘柄

- 安定した利益を出し続けている銘柄

「利回り」も大切だけど、継続力と安定感はもっと大切だよ。

配当は企業がどのくらい出すか決めるもので、減ったり0円になる危険性もあり

そうなれば当然株価は暴落してしまいます。

インカムゲインの額以上のキャピタルロス(値下がり損)は避けれるよう

注意しながら投資先を選び、資金を投じましょう。

インカムゲインを狙った投資は、「安定感」こそが正義。

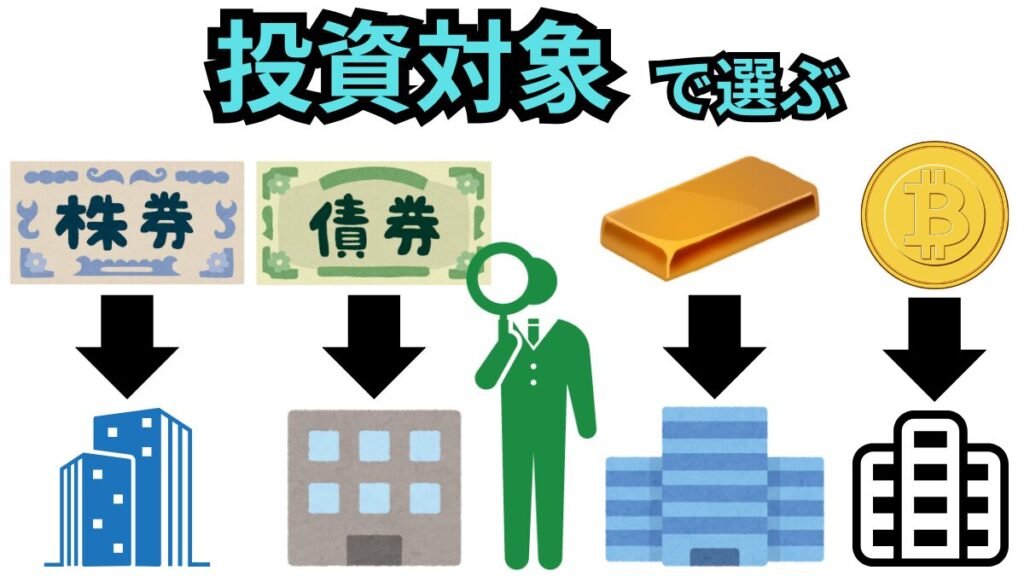

扱う投資対象

状況と目的にあった「方法」を検討するうえで、欠かせないのが「投資対象」

投資対象によって変動幅に違い、狙えるリターンが違うためです。

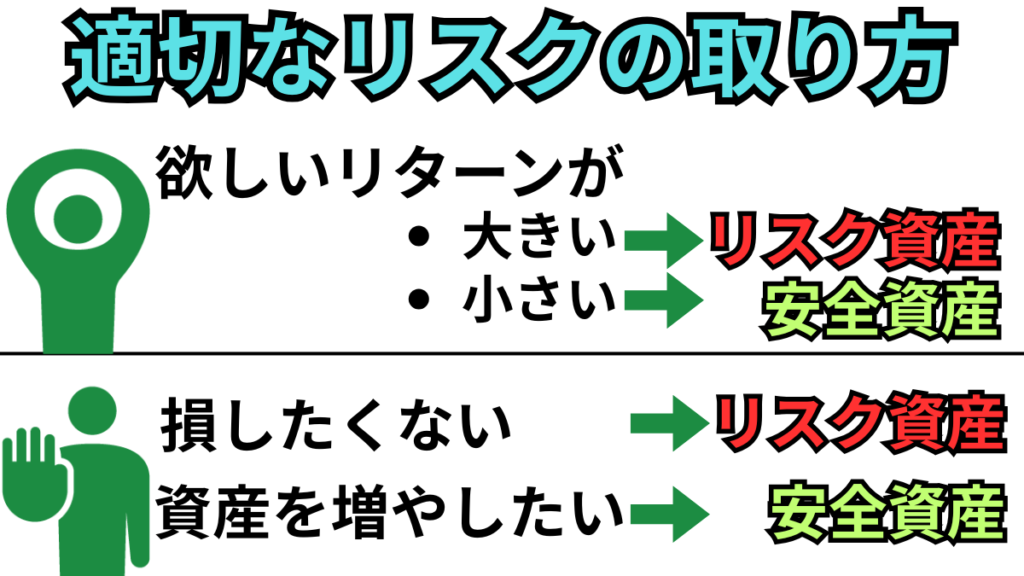

「求めるリターンに見合ったリスク資産」を「必要最低限もつ」のが最適解だよ。

無駄にリスクを負うのは意味ないよ。

投資対象としては、以下が挙げられます。

- 株

- 債券

- 商品

- 暗号資産

一般的に、リスク資産は「株・暗号資産」。安全資産は「債券・商品」です。

表にまとめると以下のようになります。

| 投資対象 | リスク/リターン |

|---|---|

| 株 | 高/高 |

| 債券 | 低/低 |

| 商品 | 低/低 |

| 暗号資産 | 高/高 |

投資先を検討する際、「自分の求めるリターン」や「得るためのとれるリスク」から逆算して選ぶと

必要以上のリスクを取らずに済みます。

人によって違いがあるため、自分はどうなのかを判断することが必要です。

投資対象を決める際「どれかに絞ろう」と考えがちですが、

この先の値動きは誰にもかわかりません。

なので投資先は、どれかに絞らず「全てもつ」のがベストだよ。

目的が積極的に増やすことなら「攻め」が必要であり「リスク資産」への投資は多めに。

減らしたくない、けど損もしたくないなら「守り」を重視し「安全資産」への投資を多めに。

自分の求めるリターンにあった量の「リスク資産」を持ち、リターンを狙うと良いでしょう。

投資対象でリスクとリターンが変わる。全て持って、保有する量でリスクを調整する。

step❹「口座の種類」の目途をつける

証券口座にはいくつかの種類があります。

証券口座を開設時に必ず選ぶ必要があり、いい加減な選択はおすすめしません。

今後のリターンや確定申告などの手続きの手間が発生する原因になるからです。

使う前に違いを理解し、自分の考えに適した口座を選択をすることが大切です。

運用の仕方、投資への考え方が出る部分なので、最初に自分がメインで使う口座はどれにするかの目途をつけましょう。

証券口座には以下の種類があります。

- 一般・特定

- NISA

- iDeCo

それぞれ解説していきます。

一般口座・特定口座

複数の証券会社で持つことが出来ますが、利益に対して税金が発生します。

一般口座の場合、売買の記録や利益や損失の計算をすべて自分でしなければいけません。

特定口座は2パターンあり「源泉徴収あり・なし」から選択できる形で

「源泉徴収あり」を選べば、税金も自動で天引きされ、確定申告不要です。

税金がよくわからない場合は「特定口座の源泉徴収あり」を選ぶと良いでしょう。

一般・特定を使うメリットとしては以下が挙げられます。

- 取引できる範囲が広い

- 損失を利用し節税ができる

どの証券会社でも使用でき、売買できる範囲が広いので、自由度の高い投資ができます。

NISAやiDeCoは、投資の出来る範囲が限定的で「投資したいものへ」投資が出来るとは限りません。

また、投資につきものである損失も使いようがあることも強みであり特徴です。

投資に積極的で確定申告を自分で行えるなどリテラシーを身に着ければ、

強みを最大化出来る口座と言えるでしょう。

利益に税金がかかるけど、

税金のリテラシーで損失を節税に使えちゃうのは強いね。

- 広い範囲へ積極的に投資がしたい人

- 損失も、無駄なく利用したい人

- 投資に関係する税金の知識を身に着けられる人

NISA

「利益にかかるはずの税金」がかからない口座のことだよ。

| 正式名 | 少額投資非課税制度 |

| 制限 | 1人1口座のみ |

| コスト | 無料 |

| 上限額 | 1800万円 |

証券会社の口座で追加で申し込みすることで、使用することが出来ます。

以前のNISAから制度の内容が変わり、パワーアップした仕様になっています。

NISAには「枠」というものがあり、併用することができます。

枠は次の2つです。

- つみたて投資枠

- 成長投資枠

NISA口座の申し込むことで

どちらも同時に使えるようになり、どちらも同時に使うことが出来るよ。

同時に使える枠ではありますが

違う点がいくつもあり、うまくお得に使うにはそれぞれの違いを把握する必要があります。

「つみたて投資枠」と「成長投資枠」の違い、以下の表の通りです。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 買える銘柄 | 金融庁選定の銘柄 | 株式・ETF・投資信託など |

| 買付方法 | 積立のみ | 一括・積立(両方OK) |

| 年間上限額 | 120万 | 240万 |

| 使用上限額 | 1800万 | 1200万 |

それぞれの出来ないとこをカバーしてる関係に見えるね。

どっちから使ってもOK

利益に税金がかからない有能な口座ではありますが、デメリットもいくつかあり把握が必要です。

NISAのデメリットは以下が挙げられます。

- 投資できる銘柄が限定されている

- 「海外の税金」はかかる

- 損失を利用し節税出来ない

NISAは制度であり、制度の及ぶ「投資の範囲」が決まっています。

一般口座・特定口座よりも売買出来る銘柄が少なくなっており、

NISA口座でも同じように売買できるとは限りません。

また海外の株も売買できますが、その際外国税が発生し、この税金はNISAの非課税の対象外です。

制限のある範囲内で利益を得ることで恩恵がある口座であるため、使用の仕方は万能ではないことを理解して使用しましょう。

利益が非課税だから、リターンをまるまる全部自分のものになるのが強いね。

- お得に投資がしたい人

- 損失は、利用できなくても良い人

- リターンが見込める投資を行う人

- 利益でかかる税金が国内の税金である人

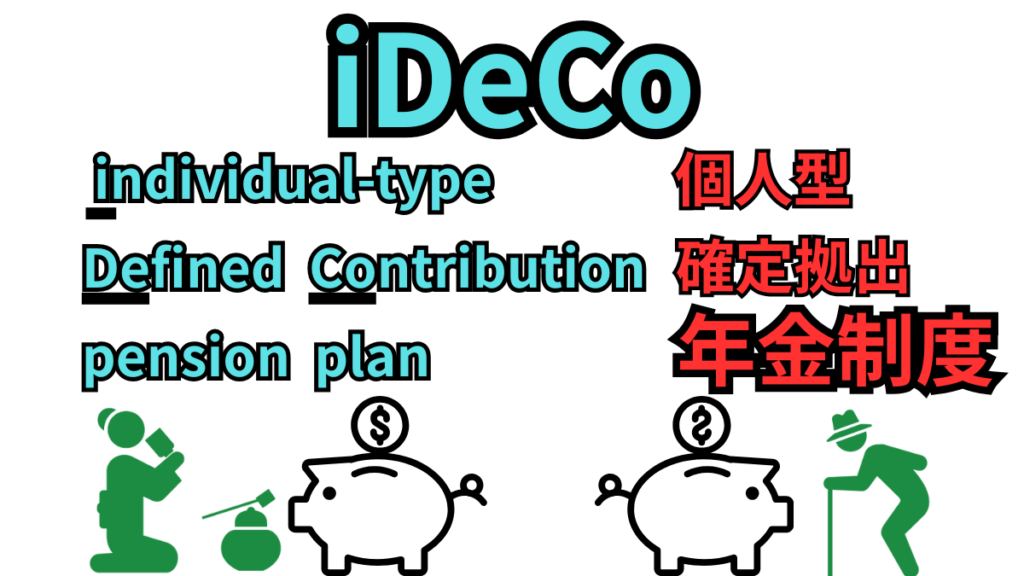

iDeCo

「利益にかかるはずの税金」がかからない自分の年金口座のことだよ。

| 正式名 | 個人型確定拠出年金制度 |

| 制限 | 1人1口座のみ |

| コスト | ・口座開設時:2,829円 ・毎月の使用料171円 |

| 上限額 | なし |

証券会社の口座で追加で申し込みすることで、使用することが出来ます。

投資をしながら控除を受けることができ、投資以外の税金をおさえる効果があります。

iDeCoによる積立額を「掛け金」と呼び、使う人職業によって限度額に差があります。

掛け金の上限は、以下の表の通りです。

| 加入対象者 | 掛け金 | 職業 |

|---|---|---|

| 第1号被保険者 | 6万8000円 | 自営業 フリーランス |

| 第2号被保険者 | 企業型DCに 加入してる人:2万~5万5000円 してない人 :2万3000円 | 会社員 |

| 第2号被保険者 | 2万円 | 公務員 |

| 第3号被保険者 | 2万3000円 | 専業主婦(主夫) |

とりあえずみんな「2万」はできるんだね。

利益に税金がかからず上限額もないため、資産形成のベストアンサーになりえます。

超有能な口座ですが、デメリットもいくつかあり把握が必要です。

iDeCoのデメリットは以下が挙げられます。

- 現金化は自分が60才になってから

- 運用にコストがかかり続ける

- 投資できる銘柄が超限定的

- 受取に税金がかかる

iDeCo口座は、あくまで「年金」であり、現金化は60歳からで受け取りに税金もかかります。

保有しているだけでコストがかかり続けてしまいますが、全ての口座が同じではありません。

口座管理手数料で差が現れ、これが0円の証券会社が

iDeCo口座を最安で使うことができる最適解です。

また、コストと同じく購入できる銘柄が証券会社によって違いがでるため

iDeCoの充実している証券会社を選ぶと良いでしょう。

利益が非課税で上限額もなく、控除も受けられるのが強いね。

- お得に投資がしたい人

- すぐに現金化できなくても良い人

- 控除を受けつつ、投資したい人

- 現在若くて、運用期間を長くとれる人

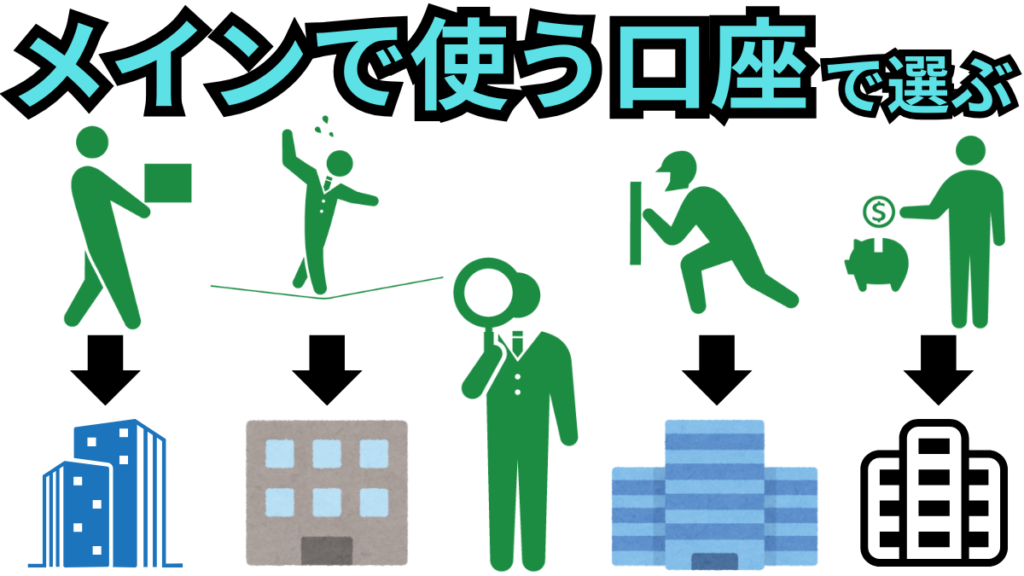

step❺証券会社を選ぶ

証券会社はいくつもあり、それぞれに特徴や強みを持っています。

証券会社であれば、どこでも同じというわけではありません。

株・債券・商品・暗号資産それぞれに適した証券会社があるので、

自分の行う投資に合った証券会社を選ぶことが大切です。

「開いた証券会社の選択肢の中で投資する」ではなく

「自分らしい投資をするために、証券会社を選ぶ」ようにしましょう。

証券会社を選ぶ際に注目することは、以下が挙げられます。

- 「メインで使う口座」が充実しているか

- 「投資対象」に適しているか

- 「自分」に合っているか

それぞれ解説していきます。

【メインで使う口座】で選ぶ

投資に使う口座は「一般」「特定」「NISA」「iDeCo」の4種類があります。

口座の種類が同じでも、全ての証券会社で充実度が同じではありません。

「口座の仕様」が同じであって、売買できる銘柄や買付方法に差があるからです。

特にメインで使う口座「NISA」「iDeCo」は差が出やすいため慎重に選びましょう。

口座ごとに充実している証券会社の候補として、以下が挙げられます。

- 【一般】【特定】ネット証券ならどこでも優秀

- 【NISA】楽天、sbi

- 【iDeCo】松井、マネックス

管理のしやすさを考えると、全ての口座を同じ証券会社にするのがベストという意見もあります。

しかし、管理のしやすさが必ずしも高いリターンに繋がるとは限りません。

例えばNISAを使いたいと考えるなら、NISAに強みのある証券会社を選ぶのは当然の選択です。

「どの証券会社を使うか」ではなく、「何に投資するか」を重視するべきであり

リターンを第一に考えた証券会社選びをすると良いでしょう。

まずメインで使う口座はどれか決める。使う口座が充実している証券会社を選ぶ。

【投資対象】で選ぶ

全ての投資を一つの証券会社で行うことは難しいよ。

株を売買できる証券会社と暗号資産を取引できる証券会社は違います。

売買の仕方によっては、株・債券・商品は同じ方法で扱うことは出来ますが

暗号資産は現状だと別ものの扱いになっています。

投資の対象に対して、使う証券会社は適切かを判断した後

売買するのが最適解です。

適しているか証券会社かの判断基準として、以下が挙げられます。

- 売買できる銘柄数

- 売買の手数料の安さ

証券会社で扱える時点で不向きではないものの、

それぞれの「強み」を活かすことが大切だよ。

売買できる銘柄については国内の企業の株であれば問題ありませんが

「投資信託」や「外国株」は売買できる種類に差が出やすい傾向があります。

投資するための「売買したい商品が無い」という事態を未然に防ぐために

売買できる銘柄には特に気を付けておきたいです。

また売買手数料は本来かかるものですが、証券会社により無料のプランがあるケースも多く

上手く活用することでコストを少なくできます。

手数料が全てではありませんが、かからないもしくは低い証券会社を使うことは

リターンを増やすために必須の考えです。

総合的な判断から主にネット証券が優秀であり

投資対象ごとに適した証券会社の候補として、以下が挙げられます。

- 株・商品 → 楽天・SBI・eスマート

- 債券→ SBI

- 暗号資産 → コインチェック・GMOコイン

株も債券も商品も「投資信託」という金融商品で売買することが出来るため

株と同じようにまとめて考えてしまっても問題ありません。

債券は本来の形である「生債券」で保有するなら、種類が豊富はSBI証券がおすすめです。

しかし、管理の手間や手数料を考えると投資信託で投資するのが効率的と考え

生債券を扱わない投資家もいます。

売買手数料の無料の証券会社とプランの一例として、以下が挙げられます。

| 証券会社 | プラン名 | 無料の範囲 | 上限額 |

|---|---|---|---|

| 楽天証券 | ゼロコース | 現物取引 信用取引 単元未満株 | 上限なし |

| SBI証券 | アクティブプラン | 現物取引 信用取引 単元未満株 | 1日100万円まで ※「ゼロ革命」の使用で上限なし |

| eスマート証券 | 一日定額手数料コース | 現物取引 信用取引 | 1日100万円まで |

投資対象となる売買する銘柄が多く、手数料も安いなら「適している証券会社である」と言えます。

無料のプランは証券会社ごとに結構用意されてて、

ここで紹介したもの以外のもあるよ。

証券会社ごとに比較してみるのも良いですが、正直大きな差は感じないのが実際です。

この段階では「自分の使う候補」となる証券会社の選択肢をしぼる作業で、

証券会社選びの最初のステップとなります。

「投資したい商品を扱っているか」を重視し、コストの低さで比較し証券会社を選ぶ。

【自分向き】を選ぶ

証券会社を選ぶ際「初心者向き」と「自分向き」を混合しがち。

候補となる証券会社の中に、自分に合うものはある可能性は高いですが

その答えは人によって違います。

自分に合った証券会社を選ぶためには

自分自身が「どういう事柄を重視しているか」を理解する必要があります。

多くの人が重視する項目として、以下が挙げられます。

- 使えるポイントの種類

- 入出金のしやすさ

- 連携しているもの

これらの項目をクリアするのは証券会社は限られており、主にネット証券が候補となります。

ポイントが使える証券会社自体が限定的で、使えるポイントも絞られます。

投資に使えるポイントとしては

楽天ポイント・Vポイント・pontaポイントなどがあります。

ポイントの使える証券会社の具体例として、以下を挙げることが出来ます。

| 証券会社 | 使えるポイント |

|---|---|

| 楽天証券 | 楽天ポイント |

| SBI証券 | Vポイント |

| eスマート証券 | pontaポイント |

出回っているポイントを何でも使える証券会社はないため

自分が一番よく使うポイントは何かを見極めて使うことで、資金効率も上げることができます。

ポイントは使うものの、投資資金の全てをカバーはできないので入出金は避けられません。

入出金は、使いやすさに繋がる部分もありますが、

「連携しているもの」を利用することで、便利に有利に使えておすすめです。

具体的には「連携している銀行」や「クレジットカード」と使用すると良いでしょう。

自分に合っている証券会社というより

自分が現在使っているネット銀行を「連携して活かすことができる証券会社を選ぶ」という策です。

銀行と証券会社を連携して利用するのは、デメリットが無く無料で優秀なサービスばかりなので、

自分が使いやすいものを見つけるのも良いかもしれません。

ちなみに筆者は、上の全てを使っていますが

使い慣れてしまい、大きな差は感じないよ。やはり好みの問題かも。

まず「自分の重視すること」を理解する。そこから有利で便利なものを選ぶ。

実際に使ってみて使用感や好みで判断しても良い。

step❻証券口座を作る

実はここが一番の難関です。

初めての証券口座。何をどうしていいのかわからず

投資を始めれない方がすごく多いんだよね。

投資のチャンスはいつ来るかわかりません。

もし、その時に口座が無いとチャンスを指を咥えて見送るしかありません。

証券口座を開く時に気にかかることは以下のことではないでしょうか。

- 口座の開設や管理にかかる費用

- 必要なもの

- 開設のやり方がわからない

複雑そうに見えてるわりに

実際にしてみたら簡単だから大丈夫だよ!

口座の開設や管理にかかる費用は?

口座の開設の際に、かかる場合もある。

口座を持っているだけで、かかる場合もある。

日本のネット証券なら、いずれも費用も無し。

現在かからない証券会社が増えてきているだけで、

少し昔まではかかることが一般的だったよ。

口座を開設する際にかかる可能性がある費用は以下が挙げられるでしょう。

- 口座開設料

- 口座管理料

| 費用の呼び方 | 内容 |

|---|---|

| 口座開設料 | 証券会社に口座を持つために初めにかかる費 |

| 口座管理料 | 「維持費」「年会費」のような 口座を持ち続けている限りかかる費用 |

ネット証券を開設するのであればかかるケースの方が珍しいけど

かかることがないというわけではないよ。

かかるケースとしては、以下が挙げられます。

- 店舗型の証券会社

- 海外の証券会社

店舗型の証券会社であってもネットで申し込みができるケースもあるため

店舗でないから管理料は無いと勘違いすることも。

日本語対応されている海外の証券会社もあるので、

間違えないように注意しようね。

「口座管理料」がかかる証券会社でも、

条件を満たすことで無料にできることもあるので使い方次第とも言えます。

取引以外でかかる手数料は他にもあるので、知らず知らずのうちに払わないように

把握しておくと良いでしょう。

他の費用としては、以下が挙げられます。

- 送金手数料

- 移管手数料

お金や商品を移動させる際にかかる費用だよ。

| 費用の呼び方 | 内容 |

|---|---|

| 送金手数料 | 証券会社に口座へ入金・出金する時にかかる |

| 移管手数料 | 持ってる金融商品(株や投資信託など)を 他の証券会社の自分の口座へ移動させる時にかかる |

入金自体は無料だが、

振込での入金により結果的に手数料がかかってしまうというケースもよくあります。

株に関しては、無料で移管できるケースも多いですが、

投資信託は移管手数料がかかることが多いです。

いずれも口座を持っているだけでかかる費用ではないけど

知らないと払いがち。

口座の開設の際に、かかる場合もある。

口座を持っているだけで、かかる場合もある。

日本のネット証券なら、いずれも費用も無し。使う中で費用がかかることはある。

必要なもの

店舗型の証券会社では、現地まで行っての手続きになりますが

ネット証券の場合、自宅で開設できるうえ必要なものも多くありません。

必要なものは、以下が挙げられます。

- 端末

- 本人確認書類

- 登録するメールアドレス

- 忘れないパスワード

特別な書類がいるわけでもないから、実は簡単なんだよね。

端末は言うまでもなく、「スマホ」や「タブレット」または「パソコン」のこと。

申し込みの段階では本人確認のために、

端末のカメラを使用する場合があるため「スマホやタブレット」がおすすめです。

本人確認書類とは、具体的には以下が挙げられます。

- マイナンバーカード

- 免許証

- 健康保険証

- 住民票

本人確認書類として、マイナンバーカードや免許のコピー(白黒でもOK)を送りますが、

無い場合もあるでしょう。

健康保険証や住民票でも身分証明のできる本人確認書類として使用できるので、

これらを使うのも良いでしょう。

筆者は初めての口座開設の時「住民票」を郵送したよ。

他に、何かの証明とかいらないの🤔??

収入やどのくらい資産があるかの入力もあるけど、

それを証明する書類の摘出は求められないよ。

収入・資産額は、

厳密にではなくても大体あっていれば審査に影響はないようなので大丈夫です。

メールアドレスとパスワードは、ネットでサイトに登録する際に必要で

ネット証券にも言えることです。

投資用のフリーメールをとったりする必要まではありませんが、

普段使うものと買えることでより便利さと快適さを得られます。

カメラ付きの端末・本人確認書類のみあればOK

収入を証明するもの等は不要。

メールアドレスは、日常使い用と違うものだと快適かも。

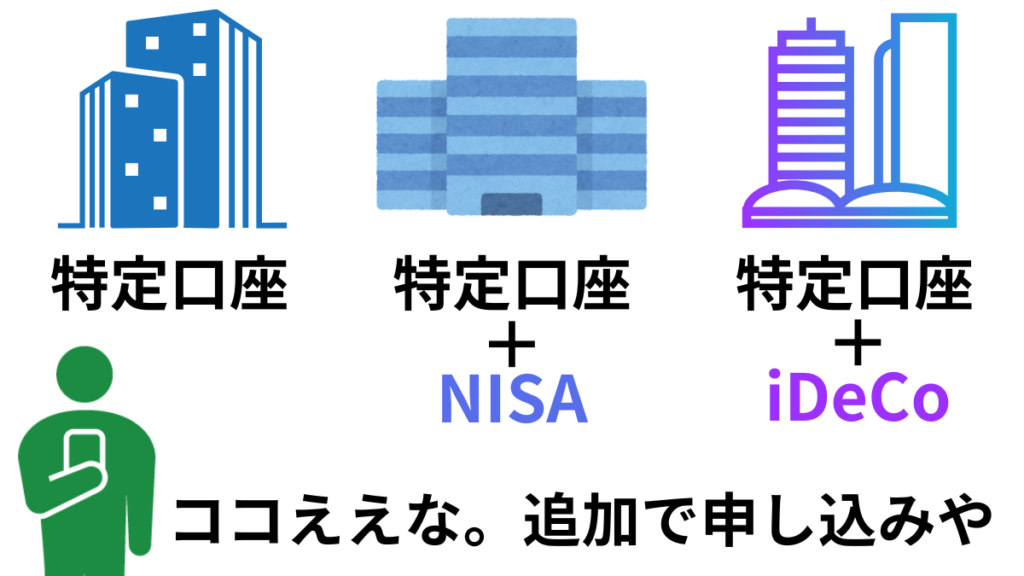

開設する時のポイント

特定口座の源泉徴収ありで開く。

NISA・iDeCoは、最初は開設しない。

使う証券会社を見極めてから、NISA・iDeCoの口座を後から追加する形で開設する。

開設の方法は、証券会社ごとに動画を出していますが

ポイントまでは解説してくれません。

始めて口座開設する際

どれが、どんなものなのかわからず困ることもあるよね。

口座を開設する中で、何度も「選択肢」が出てきます。

この選択肢で「何を選ぶか」が口座開設の際のポイントになります。それが以下の2つ。

- 開設する口座は「特定口座の源泉徴収あり」

- NISA・iDeCoは後回しにする

ポイントになるのが「ひらく口座の種類」だよ。

口座は1種類じゃないんだよね。

一般口座と特定口座の二つがあり、特定口座にも2パターンに分かれます。

- 一般口座

- 特定口座

- 源泉徴収あり

- 源泉徴収なし

投資の利益には税金がかかりますが、その扱いに違いがあります。

| 口座の種類 | 内容 |

|---|---|

| 一般口座 | リターンの計算を自ら行い、確定申告をする必要がある |

| 特定口座 (源泉徴収あり) | リターンの計算、利益にかかる納税を自動でしてくれる(確定申告不要) |

| 特定口座 (源泉徴収ななし) | リターンを計算してもらったものを使い、自ら各店申告する必要がある |

とにかく初めは、「特定口座の源泉徴収あり」を選ぶと理解すれば良いよ。

一般口座で全てする方もいるかもしれませんが、

たいていの場合特定口座を選んでその手間を省くの普通の流れです。

無料で自動で税金の処理をしてくれる「特定口座の源泉徴収あり」が便利で良い。

口座の種類の話をすると

「NISA・iDeCo」を投資のスタートと同時に始めたいという方が少なくありません。

そのためNISA・iDeCoを後回しにするという意見に反対の方もいるかと思います。

後回しにするべき理由は以下があります。

- 売買できる銘柄が違う

- 後からでも申し込み可能

- 証券会社を変えることも可能だが、手続きが複雑

始めたてだと、的確な証券会社を選ぶのは厳しく

「他が良かった」と後悔しがち。

どちらも一人一つのため、ベストな選択をしたい!!

NISA・iDeCoいずれも口座の種類の1つではありますが、何個も持つことが出来ず

他の証券会社ではじめ直す手続きが大変です。

どちらも「長期投資」を前提としているため、使い始めるのが遅れても問題ありません。

一度決めたら変えないようによく検討して証券会社を決めて、

無駄のないに良いスタートを切るために後回しにするとことをおすすめします。

それぞれ自分にあっている証券会社を導き出したら、積極的に使っていきましょう。

特定口座の源泉徴収ありで開く。

NISA・iDeCoは、最初は開設しない。

使う証券会社を見極めてから、NISA・iDeCoの口座を後から追加する形で開設する。

取引準備完了

証券会社を開設したら、取引の準備は完了です。入金したら、売買ができます。

いよいよ投資の準備へと入っていきます。

必須ではありませんが、「あったらいいもの・したら良いこと」があります。

それぞれ解説します。

あったら良いもの

口座を始めるために必要なものは少ないです。

スマホ一つで開設は出来ますが、これだけで投資をしていくのは力不足です。

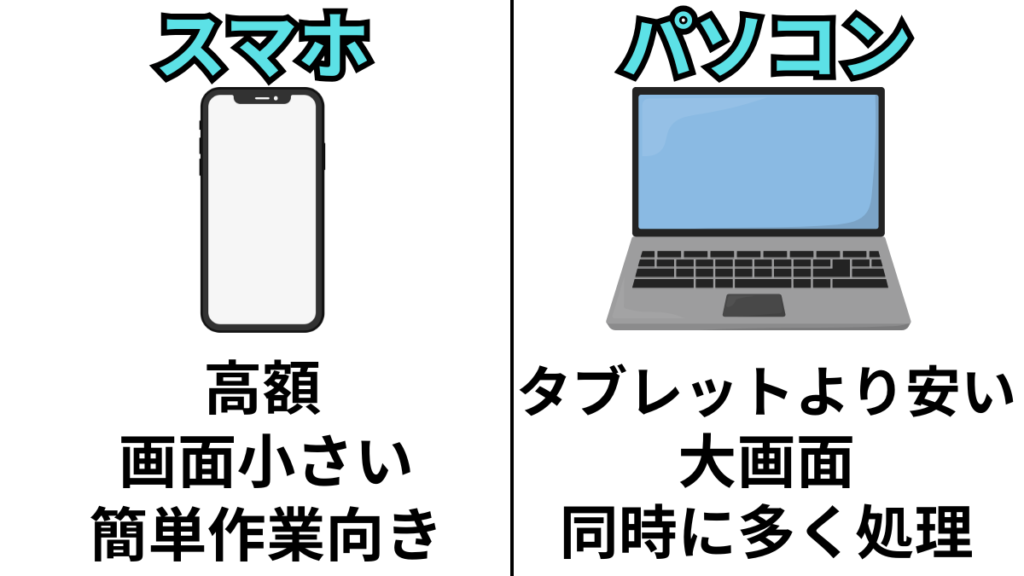

投資を始めるにあたって、あったら良いものは以下が挙げられます。

- PC

- マウス

モニターが何台も必要というわけではありませんが、

一般的なパソコンのサイズのモニターは待つことをお勧めします。

スマホ以上に一度に多くの操作できるうえ、スマホと同時に使えるからだよ。

現状スマホの方が需要が高く、ノートパソコンの方が安く手に入るので

安いノートパソコンを用意するのは有効でコスパのいい手段です。

動きや行える範囲はスマホ以上ですが、多くの人がスマホ1台でやろうと頑張りますが

実際に使っていくと限界があります。

また、マウスもあると良いですが一般的なマウスで構いません。

ノートパソコンの場合タッチパッドがありそれを使うこともあるで思いますが

タッチパッドで全て行うのはやりづらさがあります。

マウスは中古や100均でも購入ができるので、

あまり道具にお金を出したくない人は上手く活用するといいね。

使いやすいものは価格に関わらず全然違うので、こだわると捗るアイテムとも言えます。

どちらも新品でも安い商品があるので、コスパの良い道具。

したら良いこと

口座開設などの手続きではありませんが、したら良いことがあります。

具体的には以下の2つが挙げられます。

- 投資を始めたことを周りに言わない

- 知識を追加し続ける

投資を始めたことを周りに言うと、まわりからの見られ方が変わります。

初心者が投資を始めたタイミングで

「これであなたも投資家!」のような持ち上げ方をされることがあり、調子にのってしまいがち。

投資を始めて一段レベルが上がったように感じるけど、ぐっと我慢しようね。

投資を始めたことを周りに言うと、

「足を引っ張ろうとする人」や「お金にたかろうとする人」が寄ってくることがあります。

投資をしている=お金を持っているというイメージは根強く、

マイナスの面で標的になることが多いです。

現実世界のまわりの人たちに注意することを頭においておきましょう。

また、投資はプロのトレーダーと同じステージで戦うことになります。

何においても、初心者がその世界で最弱。

資金も知識も無い状態の初心者は一番不利で、必然的に脱落する確率が高いよ。

逆に言うと、生き残り続ければ時間の経過とともに徐々に有利になっていきます。

生き残るために「知識」が必要不可欠です。

コレを買えば勝てる、こう売買すれば確実という

単純なトレード方法を繰り返していくだけでは生き残っていけません。

去年まで使えた必勝法が突然通用しなくなるのなんてザラ。

プロと同じステージで戦っていることを意識して、

細々とでも生き残っていくために、自分を守るために「知識」を追加していきましょう。

現実世界のまわりの人・世界中のトレーダー、

自分を守るために、どちらの「人」も意識して行動すると良い。