投資を始めたい。

でも、元手がない。ここで止まる人がほとんどです。

結論から言えば、最速でタネ銭は作りたいならポイ活。

スキル不要・リスク無しで、短期間にまとまった資金を確保できるからです。

重要なのは、「稼げるポイ活だけを厳選すること」。

資産形成で避けられない資金力。

本記事では、

最速で投資資金を作るための「徹底厳選したポイ活」を解説します。

- 資金調達で行うべきポイ活

- 獲得ポイントの使い方の最適解

- ポイントは現金化して資産化する

タネ銭を作るなら「ポイ活」が現実的

投資は元本がすべて。

いくら知識や戦略があっても、資金がなければ増やしようがありません。

タネ銭を作る方法は他にもありますが、ポイ活が一番現実的です。

現実的である理由は以下が挙げられます。

- スキル、資格不要

- 時間、場所を問わない

- 誰でも同じように成果を出せる

ある意味、副業より優秀な「資金調達手段」です。

「最速でタネ銭を作る」ならポイ活が有力な選択になるでしょう。

【結論】やるべきポイ活3選

ポイ活は全てやる必要はありません。

「割に合うものだけ」に絞ることが重要です。

やるべきポイ活は以下の3つに絞り集中的に行いましょう。

- 投資と並行できる「クレカ積立」

- 継続的に行える「銀行ポイ活」

- 一撃で稼げる「高還元な案件」

多くのポイ活案件はスルーでok

お得度の高い案件にリソースを全振りするのが最適解。

ポイ活は効率的な資金作りを目的とした「手段」です。

やるべき案件に集中し、資金の確保に努めるべし。

ポイ活の厳選条件

ポイ活の案件は無数にあり、全部やるのは時間の無駄。

重要なのは「やらないものを決めること」です。

基準を持たずに行うと、最低賃金以下の労働になってしまいます。

効率的に投資資金作りをするための厳選条件を抑えましょう。

やるべきポイ活の条件は以下の通りです。

- 高還元であること

- 確実性があること

- 時間効率が良いこと

- 獲得ポイントが現金化できること

高還元であること

一撃で資金を調達できるのがポイ活の理想。

1つの案件で数万円になることもあり、短期間でまとまった資金を作れます。

難しさやハードルで選択肢から外さずに、できそうかの検討はしてみましょう。

確実性があること

ポイ活は、「条件達成=特典確定」とは限らない。

条件達成で「抽選」に参加できるという案件もあります。

ポイ活は資金の調達手段として使います。

案件を攻略することでポイントが確定する「確実性のあるもの」を優先すべきです。

確実なポイントを積み重ねていくことが資金作りに直結します。

獲得ポイントが現金化できること

使い勝手の悪いポイントも存在する。

現金化できないのであれば、資産形成の資金調達になっていません。

貰えるポイントは現金化できるポイ活に絞りましょう。

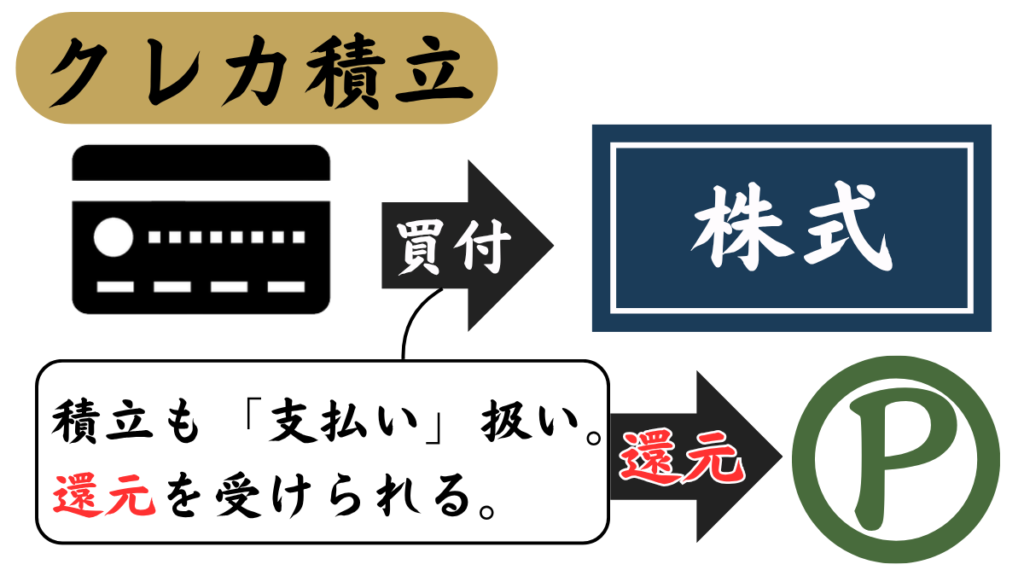

【投資×ポイ活】クレカ積立

【クレカ積立】とは、

クレジットカード支払いの決済として積立を行え、

還元率分のポイントを得ながら積立投資をすることができる方法。

単なるポイ活ではなく、資産形成と直結している点が最大の強みです。

一度設定すれば、ポイント付与が受け続けながら自動で積立されています。

「放置で得する仕組み」を作れる数少ない手段です。

「確定したリターンを得ながらの積立投資」とも言えるため、

資産形成するなら外せません。

どのくらい「お得」なのか

獲得ポイント: 数百円/月

証券会社によって還元率や条件が違い、お得度は同じではありません。

以下のような違いが挙げられます。

- 還元率(0.5%〜1%以上)

- 還元上限(月額)

- 還元条件

- 対象となる投資商品

投資をする額が大きい程、得られるポイントは増え「お得」と言えます。

しかし存在する全てのクレカ積立を行うことは現実的ではありません。

お得度の高いものを厳選して行うのが現実的であり最適解でしょう。

普通の積立投資では得られないポイントをゲットできる。

クレカ積立を使う時点で、すでにお得ではある。

1番「お得」なクレカ積立は?

還元ルールや条件が変わるため流動t的。

クレカ積立は固定された組み合わせの中で行います。

極力お得度の高い組み合わせを使い還元を受けながら投資をしましょう。

- 楽天カード×楽天証券

- 三井住友カード×SBI証券

- マネックスカード×マネックス証券

- aupayカード×eスマート証券

投資の側面が強いため、ノーリスクではありません。

しかし、投資+ポイントという資産形成にも必須の仕様です。

【裏技】投資信託の即売り

「即売り」とは、

積立した投資信託をすぐに売り、ポイントのみを得る方法。

値動きの少ない投資信託を買うことでリスクを最小限にできます。

しかし、各証券会社でクレカ積立の即売りを塞ぐ流れにあり

ずっと使える手法ではありません。

獲得するポイント以上の損を出す可能性もある為、リスクを負うポイ活と言えるでしょう。

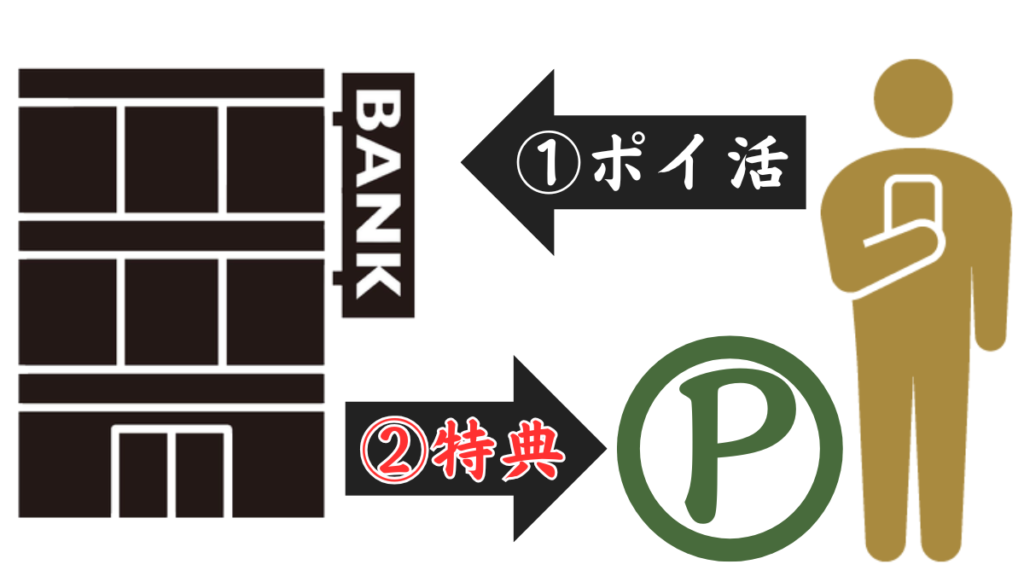

【継続型】銀行ポイ活

「銀行ポイ活」は、

銀行に常設されているポイントプログラムを活用し、毎月ポイントを獲得する方法。

一撃で大きく稼げませんが、

改悪が無い限り「永続的に積み上げられる」のが最大の強み。

年間で数万円分稼ぐことができる「資金調達の核」となるでしょう。

- 引き落としによる「振替」

- 他の銀行からの「被振込」

- 【不定期】定期預金キャンペーン

引き落としによる「振替」

振替1件につきポイントがつく。

振替の例として以下が挙げられます。

- クレカの引き落とし

- 公共料金などの引き落とし

- 証券会社からの自動引き落とし

銀行により上限や条件がある点には注意が必要です。

引き落としによる「振替」でポイントがつく銀行は、以下が挙げられます。

- V NEOBANK

- JAL NEOBANK

- 第一生命NEOBANK

- ヤマダNEOBANK

- 京王NEOBANK

- SBI新生銀行

- 楽天銀行

- 楽天銀行(第一生命支店)

- auじぶん銀行

- スルガ銀行

- 三菱UFJ銀行

口座振替を設定することで自動でも得られるため積極的に利用しましょう。

複数の口座を使用することでポイントを稼げますが

引落しをする口座の残高が足りなくならないよう管理は必須です。

他の銀行からの「被振込」

振込1件につきポイントがつく。

他人からではなく、自分からの振込でもポイントの対象。

保有している他の銀行から振込を行いポイントを貰いましょう。

他行からの「被振込」でポイントがつく銀行は、以下が挙げられます。

- V NEOBANK

- JAL NEOBANK

- 第一生命NEOBANK

- 京王NEOBANK

- 楽天銀行

- 楽天銀行(第一生命支店)

- 楽天銀行(JREバンク)

- SBI新生銀行

- みんなの銀行

振込手数料が無料の銀行を使うことでポイントの「タダ取り」ができます。

被振込による特典がある銀行はいくつかあり、

フル活用していくことで銀行ポイ活はより有利にできます。

【不定期】定期預金キャンペーン

獲得ポイント: 数百〜数千円

定期的に銀行や証券会社でキャンペーンが開催されます。

一般的な定期預金は税金が引かれますが、

キャンペーンによっては特典がポイントで付与され税金が引かれない案件もあります。

預金のため達成条件が「満期を待つ」だけ。

消費するものが無く、ノーリスクかつ確実性がありおすすめです。

常設の案件では大きくは稼げないため、キャンペーンを利用するのがベストでしょう。

狙い目のキャンペーンは「金利1%超え」

常設のものは無視でok

【高還元】一撃で稼ぐおすすめポイ活

短期間でタネ銭を作るなら「一撃系」は外せない。

労力に対してリターンが大きく、数件こなすだけで1万〜5万円程度は現実的に狙えます。

特に投資を始める初期は、まとまった資金を一気に作れるこの手法が最も効率的です。

まずは初期資金を確保するのが基本戦略です。

一撃で稼ぐおすすめポイ活としては、以下が挙げられます。

- クレカ発行

- 銀行、証券口座開設

- 定期預金キャンペーン

クレカ発行

獲得ポイント: 数千〜数万円

高額案件が多い「稼ぎ頭」となるポイ活です。

短期間で大量の申し込みはリスクがある為、半年で3枚程度の申し込みに納めるのが賢明です。

保有に年会費がかかるカードもある為、注意が必要。

銀行、証券口座開設

獲得ポイント: 数千〜数万円

口座開設+入金がよくあるパターン。

年会費がかかることも無いのでリスクは少ないです。

FXの口座開設は特に獲得ポイントが大きいため狙うのも良いでしょう。

【現金化】最も効率よくポイントを使う方法

ポイントは「使い方」で価値が決まる。

せっかく稼いでも、使い方を間違えれば価値は大きく目減りしてしまいます。

重要なのは、無駄なく現金化し、投資に回すことです。

この流れを徹底するだけで、資産形成のスピードは一段と上がります。

- 「交換ルート」を使い、集約

- 増量キャンペーンを狙う

- 投資に使い現金化

「交換ルート」を使い、dポイントへ集約

「交換ルート」を経由すれば、何種類もあるポイントを無駄なく使える。

交換する際、1ポイント=1ポイントになる「等価交換」のケースや

交換によって減ってしまうケースがあります。

減るケースは極力避け、最低でも等価での交換を心がけましょう。

また、ポイントの交換に「クレジットカードの保有」が必要なケースがあります。

集約を目的に発行しても損にはなりませんが、やや面倒なのはたしか。

- 「JRキューポ」⇄「永久不滅ポイント」【JQセゾンカード】

- 「永久不滅ポイント」→「ANAマイル」【みずほマイレージカード】

交換ルートに必要になったら発行し、それまでは他のポイントへ集約しても良いでしょう。

dポイント増量キャンペーンを狙う

ポイントは交換レートが固定ではありません。

「dポイント増量キャンペーン」という、

dポイントへ交換することでポイントが増えるキャンペーンがあり

年に数回行えています。

「交換ルート」を経由することで、

多くのポイントを増量しdポイントにすることができます。

このチャンスを利用し、ノーリスクでポイントを増やしましょう。

投資に使い現金化

ポイントは、証券会社で現金と同じく使える。

買付でポイントを使い、売却したら全てが現金に変わります。

- 楽天ポイント

- Vポイント

- dポイント

- Pontaポイント

- PayPayポイント

※【Vポイント】は、交換ルートを経由し「dポイント増量」が最適解。

※【Pontaポイント】は、投資に使わず現金化が可能で、最適解。

現金化するための証券会社は以下の通りです。

| ポイント | 対応する証券会社 |

|---|---|

| 楽天ポイント ※通常ポイントのみ可能 | 楽天証券 |

| Vポイント | SBI証券 |

| dポイント ※期間限定も可 | 日興フロッギー マネックス証券 大和コネクト証券(CONNECT) |

| Pontaポイント | SBI証券 eスマート証券 大和コネクト証券(CONNECT) |

| PayPayポイント | PayPay証券 |

楽天ポイントは、現金化できるのは「通常ポイント」のみ。

期間限定ポイントは現金化できないため日常の支払いで使用するのが最適解でしょう。

投資に使う現金化は、必ずしも元本保証ではありません。

最小限のリスクで、なるべく減らさないよう売却することが大切です。

「Pontaポイント」は、投資せず現金化

投資しなければ、目減りする可能性が無くベスト。

Pontaポイントは数少ない現金化が簡単なポイントです。

アプリを駆使することで、現金化が可能。

- au PAYアプリで、auじぶん銀行に自動払出設定

- au PAYにチャージ

- 翌日にauじぶん銀行に自動出金される

増量できることが最善ではありますが

Pontaポイントは他社ポイントへは良い交換ルートがありません。

リスクを取らず、確実な現金化をするポイントとして扱いましょう。

修行僧式・ポイ活の実践ルール

ポイ活は適当にやると必ずブレる。

気分で案件を選び、気分でやめている状態では資金は積み上がりません。

必要なのは「やる気」ではなく規律(ルール)。

挫折を防ぎ、確実にタネ銭を作るためにルールを固定しましょう。

実践ルールは以下の通りです。

- 獲得ポイントを無駄にしない

- 「楽しさ」を求めない

- 同時にいくつも案件を取り組まない

獲得ポイントを無駄にしない

せっかくのポイントを無駄にしないように注意する。

- 失効させない

- 浪費に使わない

ポイントの状態では有効期限のあるケースもあります。

失効しないよう注意が必要です。

失効前に使ってしまおうと、消化を目的に使うことももったいない。

無駄遣いには使わず、資産になりうる使い方をしましょう。

- 他社のポイントに交換

- クレカの支払いに充当

- 投資に使用

有効な使い道があるポイントを優先的に獲得することも有効。

ポイ活で無駄なロスを出さず、効率的に資金へ変換しましょう。

「楽しさ」を求めない

ポイ活は、あくまで「資金調達手段」です。

ポイ活は「楽しい、ワクワク」などの娯楽的な要素が含まれたものもあります。

しかし、タイパが悪すぎるため資金集めに向きません。

楽しさを求めないとは具体的には以下の通りです。

- 「抽選」系はやらない

- 「ゲーム」系はやらない

やったのに収穫0なら意味がありません。

ポイ活の目的は「資金集め」であり、ポイントが貰えてこそ意味があります。

高確率であったり、タイパが良すぎる案件以外は無視しましょう。

同時にいくつも案件を取り組まない

同時進行も良いが、できるキャパを考慮し行う。

- 条件の失敗に繋がる

- 取りこぼしの原因になる

取れるポイントを確実に積み重ねることが大切です。

ポイ活で効率的に資金を作るために、あえて一定の制限を設ける。

資金を作る手段である意識を強く持ちポイ活を行いましょう。

まとめ

本記事をまとめると以下の通り。

- スキル、資格、場所、時間、ALL関係ない

- ポイ活は厳選して行え

- ポイントは消費せず、現金化しろ

ポイ活は重要な「資金調達手段」です。

しかし中途半端にやるとその意識は薄れてしまいます。

資金源として効果的に活用し、資産形成のスピードを上げられるよう努めましょう。