投資でそこそこの成功を狙うなら、答えはシンプル。

9割の人にとっての最適解は「長期×分散×低コスト」のインデックス投資。

しかし本当に重要なのは「続けること」です。

本記事では、王道の堅実投資の考え方や行い方、

修行僧のように淡々と続ける「絶対的な継続術」まで、初心者にもわかりやすく解説します。

王道の投資法×修行僧の継続術で資産を積み上げましょう。

- 投資で王道の戦略は「長期×分散×低コストのインデックス投資」

- 投資で1番重要で、1番難しいことが「続けること」

- 修行僧式「絶対的継続術」を伝授

- さらに良い投資をするなら「資産配分」をしろ

【投資の最適解】9割の人はこれで良い

完璧な投資はありませんが、投資の最適解はあります。

他の人を出し抜こうとせずに、

自分もマネをして一定以上のリターンを狙うのが最善の策でしょう。

投資の最適解として行うことは以下の通りです。

- 長期×分散×低コスト

- 「インデックス」で平均リターンを狙う

- 利益は「再投資」して増やす

- NISA、iDeCoを使い倒す

長期×分散×低コスト

投資で安定して成果を出すために重要なのは、「長期・分散・低コスト」

この3つの原則を徹底するだけで一定以上のリターンを狙えます。

長期

投資における長期とは「10年以上の運用」を指します。

長い時間をかけコツコツと行うスタイル。

寿命ベースで考えると、スタートする年齢が若いほど長く投資できる可能性があり

有利であると言えます。

分散

対義語は「集中投資」。

分散の対象は幅広く、正しく分散することで大負けを予防できます。

また、投資対象を増やすことで、有望な投資対象を引き当てる可能性も上がります。

「何を分散しているか」を認識し、戦略的に行うことで効果を発揮します。

低コスト

コストはリターンを削るもの。

0円が望ましいですが、良い投資をしたいなら現実的ではありません。

投資で一般的なコストは「信託報酬」や「経費率」と呼ばれるもの。

一般的な数値は「0.5%」前後、優秀な低いものだと「0.3%」以下。

コストは確実にリターンを削るため、できる限り低く抑えることが重要です。

「インデックス」で平均リターンを狙う

【インデックス】とは、

複数の銘柄から計算された「株価などの数値」のこと。

市場全体の平均リターンを取りにいくのがインデックス投資。

「平均リターン」と聞くと物足りさなを感じますが、投資の世界では上出来の部類。

無数にある企業の中から平均以上のリターンを出す企業のみを選ぶことは

プロでも困難と言われています。

また運よく平均以上のリターンを出せたとしても、

それを毎年再現することは数学的に不可能とも言われています。

【投資信託】の「インデックス」は最強とは言えないながらも、

リターンを合理的に得るには最善の策となるでしょう。

利益は「再投資」して増やす

運用時、利益のベストな使い方は「再投資」すること。

「再投資」が最適解ある理由は、以下が挙げられます。

- 複利運用で加速度的に増える

- 税金を支払いを後回しにできる

複利とは利息にかかるものですが、投資にも似たような現象が起きます。

生み出したお金で、次の利益をさらに生む「雪だるま式」の増え方をします。

また、配当や分配金を出す場合「税金」が発生して100%全ての資金を活かしきれません。

税金という「ロス」を0にし利益を出し続けることが、増やすフェーズの最適解です。

再投資を簡単に行う方法は、【再投資型】の金融商品に投資すること。

【再投資型】とは、

配当を出さない仕様になっている金融商品のタイプのこと。

企業の中で自動で再投資されるのが1番効果的な形です。

再投資は、増やす際の最も効率よい策となるでしょう。

NISA、iDeCoを使い倒す

国による税制優遇。

投資は利益で税金が発生し、リターンが削られてしまいます。

NISA、iDeCoの共通している点は、利益に税金がかからないこと。

制度の仕組みを理解し、優先的に活用することで、効率よく資産を増やすことができます。

「国の罠」と疑うケースもあり、もし制度を使うのが怖い場合は

元々ある「特定口座」で投資をすると良いでしょう。

資産形成に「投資」は必須

資産を増やすうえで、投資は避けて通れません。

ひたすら貯金を頑張るもの良いですが、資産形成をするなら貯金オンリーは悪手。

資産形成に「投資」は必須である理由は以下の通りです。

- 「現金の価値」は100%減り続ける

- 「労働収入」は資産収入に絶対負ける

- 「投資をしない」こともリスク

「現金の価値」は100%減り続ける

現金は、構造的に価値が減り続けることが確定してる。

いきなり大きく価値が下がることはありません。

「現金」も資産の一種であり、性質を理解しておく必要があります。

- 短期的な値動きへの耐性◎

- 流動性、汎用性◎

- 価値を保存する力×

- インフレ耐性×

現金は安全である一方、「短期的な視点」に限ります。

スローペースで確実に価値が下がる性質を理解し、立ち回り方を考えるのが最善の策でしょう。

「労働収入」は資産収入に絶対負ける

「R>Gの法則」というものがあります。

【R>Gの法則】とは

資本による収入は、経済から得る収入(労働収入)より絶対多くなるという法則。

Rは、資本収益率。Gは、経済成長率。

資本主義が続く限り、この法則は続くと言われています。

たくさん働くよりも、資産を持つ方が豊かな生活を送れるという残酷な事実は覆りません。

資本家にはなれないにしろ「資本を持つ側」に近づくことはできます。

投資をし、資本を持つことが資本主義社会を生きる最適解と言えるでしょう。

「投資をしない」こともリスク

厳密にいうと、全ての人は投資をしています。

資産を株にしている、不動産にしている、現金のみで持っているなどスタイルは様々です。

一般的に投資をしないとは「資産を現金100%で持つこと」を意味します。

これによるリスクは以下が挙げられます。

- 機会損失のリスク

- インフレリスク

本当の無リスクの状態は、無一文で家もなく資産が0に近い状態を指します。

リスクに対して完璧な資産は存在しません。

「リスクをとらないこと」もチャンスを逃すリスクの一種になります。

資産形成をしていくなら、「現金100%」という極端なスタイルは

最善の策にはならないでしょう。

【詳細】王道のド堅実投資とは

リスクのない投資はありません。

しかしながら、その中でも比較的「堅実な投資」は存在します。

王道のド堅実投資を行うことで、再現性のある良いリターンを得られます。

- 基本ルール

- 保有スタイルは「長期」1択

- 「分散」を徹底的に

基本ルール

堅実に投資をするための、基本のキ。

投資をするなら永久に忘れるべきでない基本ルールです。

- 投資資金は「余剰資金のみ」を使用

- レバレッジ取引は禁止

- 資金は一気に投じない

投資資金は「余剰資金のみ」を使用

【余剰資金】とは、

生活に必要なお金じゃない、余ったお金のこと。

投資は失敗や損失がつきものです。

減らない、無くならないことを前提に行うべきではありません。

投資は元本が多い方が効率的ではありますが、

生活に関わるお金を使うことは弊害が多くあります。

- 売買タイミングに関わらず、現金化が必要になる可能性アリ

- 「投資の失敗=生活の破綻」を意味する

- リスクを取り過ぎで、メンタルの不安定化

投資を堅実に行うには、「投資専用の資金のみで投資をする」が鉄則です。

特に順調な相場だと忘れやすいため、注意しましょう。

投資の格言に「命金には手をつけるな」というものがある。

生活に影響が出る損失は再起はが難しすぎる。

レバレッジ取引は禁止

【レバレッジ】とは、

自分が持っているお金以上の金額を投資に使うこと。

使うべきでない理由は、

損が出た際に払えないレベルになるケースがあるから。

「自分のお金以上の取引をすること」=「持っている額以上の損をする可能性」

レバレッジ取引は使い方次第では有効な戦略の一つです。

しかし、堅実さ重視なら使わないことこそが良い戦略になるでしょう。

資金は一気に投じない

いつが売買のベストなタイミングかは誰にもわかりません。

資金を一度に投じるのではなく、何回にも分けましょう。

投じる時間をズラす「エントリーポイントの分散」は一般的な戦略です。

絶好のチャンスに思えても、より良いチャンスがある可能性も考えられます。

チャンスを見送り機会損失にならないように買う。

ただし、より良いチャンスでも買えるように100%の資金は投じない。

段階的に投じていくのが堅実な作戦となるでしょう。

保有スタイルは「長期」1択

時間を味方につける。

トレードの回数とリターンは比例しません。

短期的な値動きを追うよりも、長期で保有することがリターンを得る近道になります。

保有スタイルを長期にするべき理由は以下の通りです。

- 複利をフル活用

- 株価は構造上「右肩上がり」

- 売買を避け、税金の発生を最小化

- 「短期の詰め合わせ」にならないよう注意

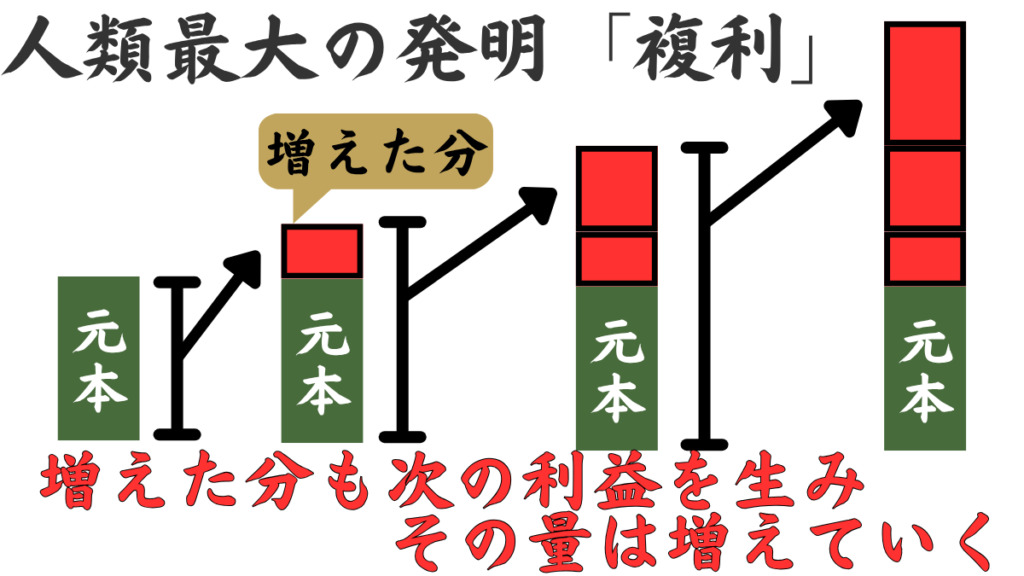

複利をフル活用

人類最大の発明である【複利】。

発動条件は保有することだけです。

元本が小さいうちは小さな力に見えますが、確実に力は増していきます。

確実かつ、加速度的に増していく強力な力を使わない手はありません。

株価は構造上「右肩上がり」

株式市場は、長期的に成長し続けてきた歴史があります。

多くの危機がありながら、上へ上がる力は他の種類の資産よりも強力。

この「右肩上がり」は、資本主義が続く限り覆りません。

投資は上がるか下がるかわからない世界ですが、長期で観測すれば「上」へ行くのが株価。

構造を利用し「株を長期で」という戦略は、資産形成の基本です。

売買を避け、税金の発生を最小化

払う税金は、ないほど良い。

売買し利益を得る度に税金が発生します。

税金の発生を最小限に抑えるためには、売買を減らすことが有効です。

利益を確定しなければ、税金はかかりません。

効率よく資産を成長させる方法として、シンプルに持ち続けるは最善の策になるでしょう。

「短期の詰め合わせ」にならないよう注意

名ばかりの長期投資に注意。

話題の銘柄や、これから伸びそうなセクターなどへの投資は「短期投資」です。

買ったタイミングが天井で、含み損を長期間、複数銘柄抱えるだけだと意味がありません。

長期投資を便利な言い訳にしないように心がけましょう。

「分散」を徹底的に

堅実な投資に分散は欠かせません。

一度に受ける大きな損失を回避し、リターンを得る可能性を上げられるからです。

分散することで効果を得られるものは、大まかに以下が挙げられます。

- 「購入タイミング」の分散

- 「投資先」の分散

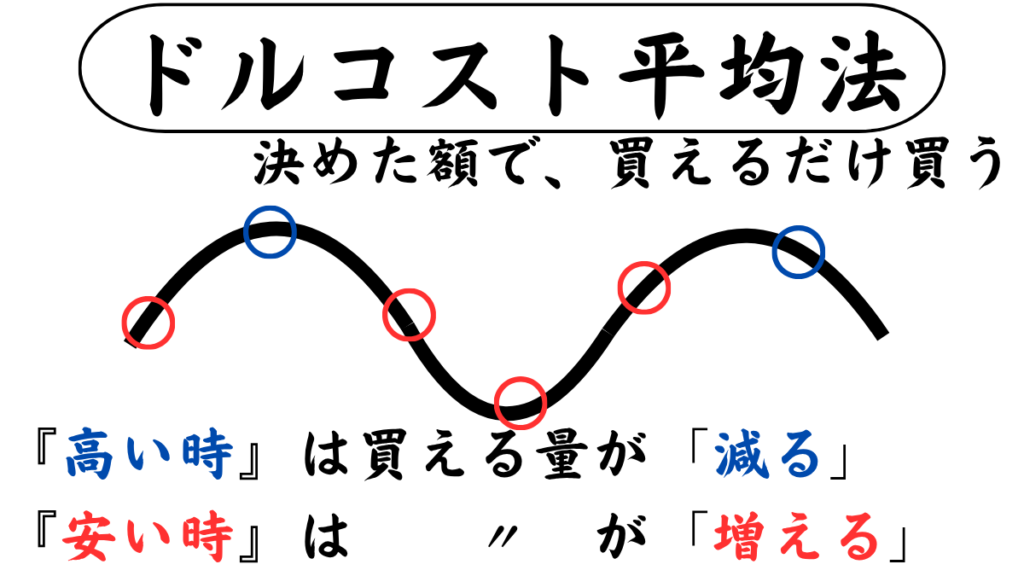

「購入タイミング」の分散

購入タイミングを分散させることで、高値掴みを防ぐ。

安い価格で購入したいのは当たり前の思考です。

安い時に多く買い、高い時は少なく買う方法は既に存在します。

「購入タイミング」の分散で優秀な買付方法は「ドルコスト平均法」です。

【ドルコスト平均法】とは

一定の間隔をあけ、株価に関係なく一定の金額を買付する方法。

投じる資金と頻度を固定することで、高値掴みを確実に防ぐことができるでしょう。

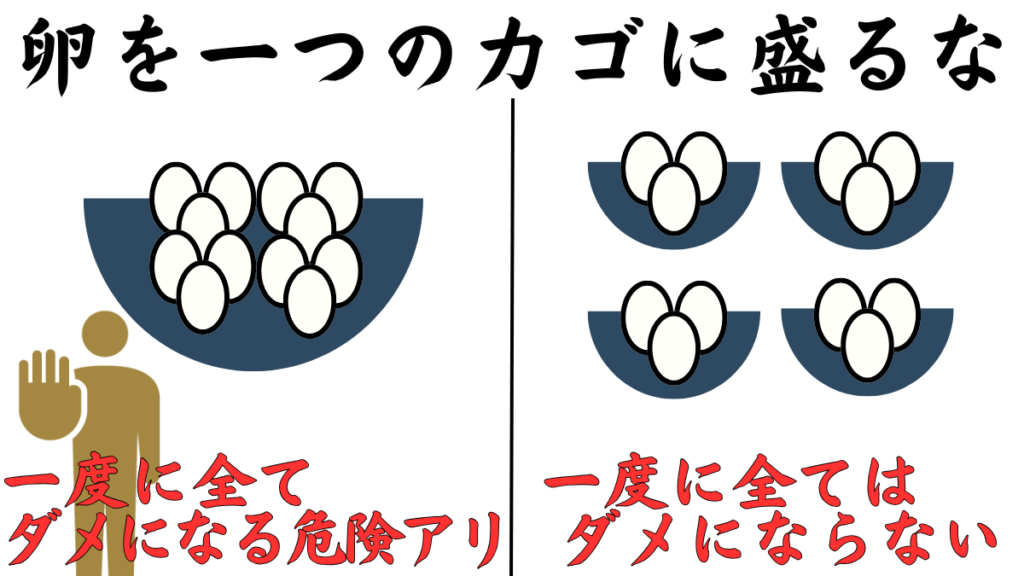

「投資先」の分散

「卵は一つのカゴに盛るな」

投資の世界で昔から語り継がれる格言です。

行うことが投資である以上、暴落や損失を避けることはできません。

相場で生き残っていくために必須の戦略でしょう。

「投資先」の分散を簡単に行う方法は、【インデックス】の金融商品に投資すること。

【インデックス】とは、

複数の銘柄へ間接的に投資されている金融商品。

個別株と違い、倒産して0円になることはない。

初心者は何からしたらいい?

投資を始める際、やるべきことはシンプルです。

ポイントを抑えていれば、大きな失敗はありえません。

行うことは以下の3つです。

- 生活費1年分の「生活防衛資金」を作る

- 証券会社を開設

- 株式のインデックスを月1万円「自動積立」

生活費1年分の「生活防衛資金」を作る

最初に行うのは「生活防衛資金」を作ることです。

【生活防衛資金】とは、

急な出費やアクシデントに対処し、生活を守るためのお金。

投資を堅実に行うためには、投資に使わない資金を用意することが必要です。

日常で何か起きた場合、今の生活が送れなくなるのが最悪のシナリオ。

病気、失業、どんなアクシデントでも1年分の生活費があれば

立て直しはききます。

投資はあくまで「+α」であり、人生の最優先事項ではありません。

健全に投資をするために、日常のリカバリーできるだけの生活防衛資金を貯めましょう。

証券会社を開設

取引をするためには口座が必要。

証券会社は多くありますが、おすすめは「ネット証券」です。

開設は無料のうえ、簡単にできます。

口座の種類はいくつかありますが、選ぶべき口座は限定的。

初心者はとりあえず「特定口座」の「源泉徴収あり」にしとけばok

【特定口座の源泉徴収あり】とは、

売買や配当にかかる税金を自動で計算してくれて、自分で確定申告しなくて良い口座。

NISAとiDeCoは、1人1口座しか開けません。

一度開くと証券会社の変更が面倒なので、慎重に選びましょう。

株式のインデックスを月1万円「自動積立」

インデックスを、ドルコスト平均法で、積立するのみ。

自動積立は、証券会社ごとに設定することができます。

一度設定すれば、証券会社が機械的に感情に左右されず投資してくれます。

積立方法にもいくつか種類がありますが、おすすめは「クレカ積立」です。

【クレカ積立】とは、

クレジットカードの還元を受けつつ、積立投資を行える証券会社のサービス。

100円から始めることもできるため、最初は無理のない額からのスタートが良いでしょう。

資産形成の投資でガチで大切なこと

資産形成をする際、大切なことはシンプルです。

しかしながら、一つ一つがどれも大切で疎かでokなものはありません。

特に大切なものは以下が挙げられます。

- 大失敗をしない

- 自分を過信しない

- 何があっても投資を中断しない[始めるのは簡単、続けるのは難しい]

大失敗をしない

「コツコツ、ドカン」はよくある失敗パターン。

小さくたくさん増やし、巨大な損失を出してしまうのは最悪です。

投資は勝った「回数」ではなく、増えた「額」が大事な世界。

大失敗しないために心がけるべきことは、以下が挙げられます。

- 一攫千金を狙わない

- リスクをとりすぎない

一攫千金を狙わない

一攫千金は誰しも憧れます。

宝くじを引くようなギャンブル的な投資法は大失敗の原因になります。

一部の才能がある人や、運のよい人が獲得できるものです。

爆益を憧れて戦略が空振りし、平均リターン以下になっていては話になりません。

リスクをとりすぎない

リターンとリスクは表裏一体。

大きなリターンを得るには、大きなリスクをとる必要があります。

リスクの取り過ぎは、良い投資になりづらいです。

売買が感情的になり、正常な判断ができなくなってしまいます。

失敗の大きさは、自分でコントロールできます。

適切なリスクをとり、大失敗をしないよう心がけましょう。

「楽しさ」や「刺激」を求めない

慣れてくると「楽しさ」や「刺激」を求めがち。

これは投資に限る事象ではありません。

- 「話題の投資信託」を買ってみる

- 「注目の国」に投資する

- 欲しいモノを出している「株主優待の個別株」を買う

昔から、堅実な投資はつまらない仕様になっています。

投資はギャンブルとは違いますが、「ギャンブル的な使い方」はできてしまいます。

そして、この「謙虚さを忘れた使い方」をすると火傷しがち。

何でも楽しい方が良いですが

投資においては、向き合い方に影響が出るため十分に注意しましょう。

楽しみや刺激が欲しいなら、投資の外で行え。

資産形成を成功させるには「つまんない」を許容するしかない。

何があっても投資を中断しない

投資を中断すべきでない理由は、単純にリターンが減るから。

相場には「稲妻が輝く瞬間」と表現されるタイミングがあります。

【稲妻が輝く瞬間】とは、

「敗者のゲーム」という本で登場する、投資する絶好のタイミングを指す。

長い期間のうちベストな投資タイミングはごくわずかです。

歴史を振り返ると、株の大底いから回復する最初の1週間に買うことで

大きなリターンを得られることが明らかになっています。

逆に、この大チャンスを逃せば

リターンが大きく減ることも明らかになっています。

ベストな日を逃さないように、投資は中断しない。

ここで言う「中断しない」とは、「買い増しの継続をやめない」ことを意味します。

良いリターンを得るためには

自動積立を止めず、資金を投じ続けることが最適解と言えるでしょう。

修行僧式・絶対的継続術

始めることは簡単、続けるのは難しい。

投資の最適解を知っていても、継続ができないと無意味です。

絶対的な継続力を習得することで、リターンはより確かなものに出来ます。

修行僧式・絶対的継続術は以下の3つにより成り立ちます。

- 積立は「無心」で淡々と

- 外部の意見に「動じない」

- 「欲」を手放す

積立は「無心」で淡々と

投資の継続が揺らぐタイミングは「買付の瞬間」

もっと下がるかも。今買うのは怖い。様々な思考がよぎります。

投資で成果を出すために最も重要なのは、感情を排除して機械的に淡々と行うことです。

投資の場面で感情は判断の邪魔になるため「無心」がベスト。

積立を「無心」で淡々と行う方法としては以下が挙げられます。

- 自動積立を設定し、証券会社に任せる

- 買付ルールを事前に用意。それに沿って買付

全て自動で売買するには、ロボアドバイザーの使用が最適です。

しかしながら、費用が高いためリターンを狙うには良い手ではありません。

メンタルが正常な時に戦略を用意し、無心で決行する。

継続の足かせになる「感情」を一時的に手放すことは

投資の継続にとても有効です。

外部の意見に「動じない」

継続が途切れるキッカケは、SNSやニュースなどの「外部」にある。

外部の影響を全て受けていれば、意志が揺らぐのはむしろ自然なことです。

人間は流されやすいこと、影響を受けやすいことを理解しておきましょう。

「動じない」ために、事前に行動を決めておくことが有効です。

- 不安や煽りで売らない

- 戦略をコロコロ変えない

動じないようになる唯一の方法は「精進すること」。

知ること、体験することにより何が正しいかを理解し動じなくなります。

現在のやり方はベストであることが分かるからです。

無知だからこそ、愚かに動き回ります。

外部の意見に「動じない自分を作っていくこと」も資産形成の一部と言えるでしょう。

お金への「欲」を手放す

投資は、マネーゲームではない。

もっと欲しいと「欲」が出ると、資産の増減に一喜一憂してしまいます。

欲に溺れ、一喜一憂し、継続が揺らぐ流れは、典型的な失敗パターンです。

継続を害する「欲」を意図的に手放すことで、継続できる可能性は上昇します。

「欲」を手放すための行動として、以下が挙げられます。

- 下落、暴落を前提に投資する

- 資産チェックは月1

- 他人のリターンと比較しない

投資は、ひたすらに淡々と行う。

欲を投資行動に反映させないだけで、継続力は格段に良くなります。

「欲しがるほど手に入らない」のは投資においても同じです。

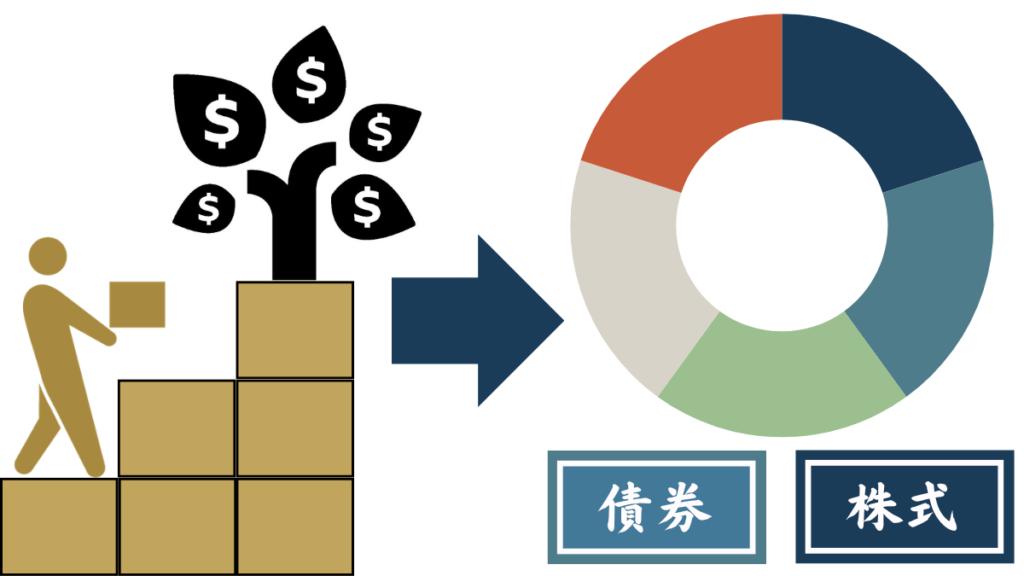

王道投資の次の一手「資産配分」

長期×分散×低コストのインデックス投資だけで、初心者は十分。

既に最適解であり、継続がカギになる段階にあります。

その上で、王道投資の次の一手となるのが「資産配分」という考え方です。

- 資産配分(アセットアロケーション)とは何か

- 王道投資に追加すべき理由

- 最強の投資術「リバランス」

資産配分(アセットアロケーション)とは何か

【資産配分(アセットアロケーション)】とは、

株式や債券、現金など、異なる資産にどの割合で投資するかを決める考え方。

長期投資において、資産配分を適切に決めることで、運用時の安定度が大きく向上します。

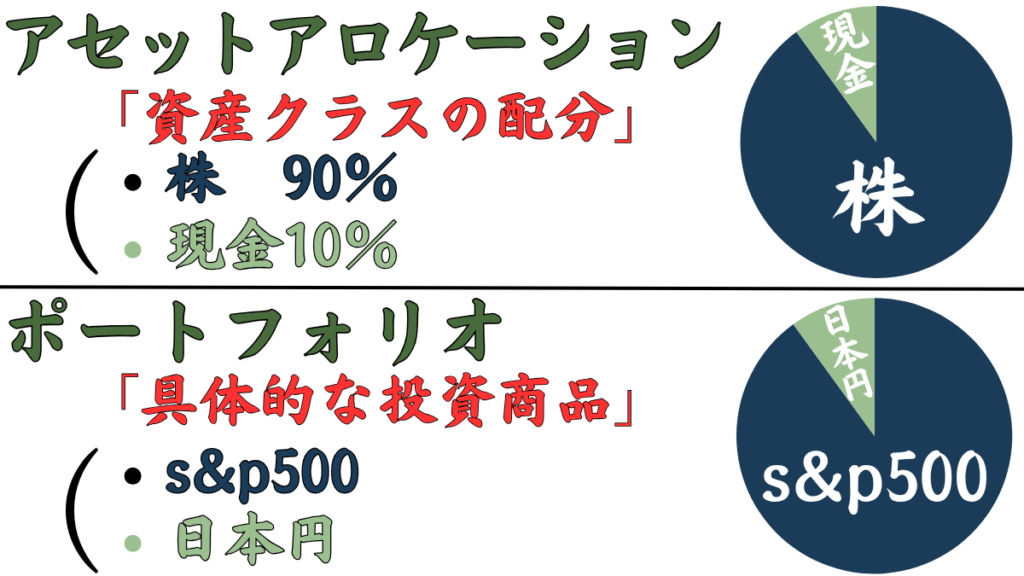

- 「アセットアロケーション」と「ポートフォリオ」の違い

- アセットの種類

- 違う値動きをする資産

「アセットアロケーション」と「ポートフォリオ」の違い

「アセットアロケーション」と「ポートフォリオ」はどう違うのか。

似たような言葉ですが、それぞれを整理すると以下の通りです。

| アセットアロケーション | 株式・債券・ゴールド・現金など「資産クラスの配分」 |

| ポートフォリオ | 「具体的な投資商品」の組み合わせ |

アセットアロケーションは資産全体の「割合」のような存在、

ポートフォリオはその「詳細」という位置づけになります。

アセットの種類

資産の種類であり、無数にあるわけではありません。

- 株

- 債券

- 現金

- 商品(コモディティ)

- 暗号資産

これらを配分して保有することがアセットアロケーション。

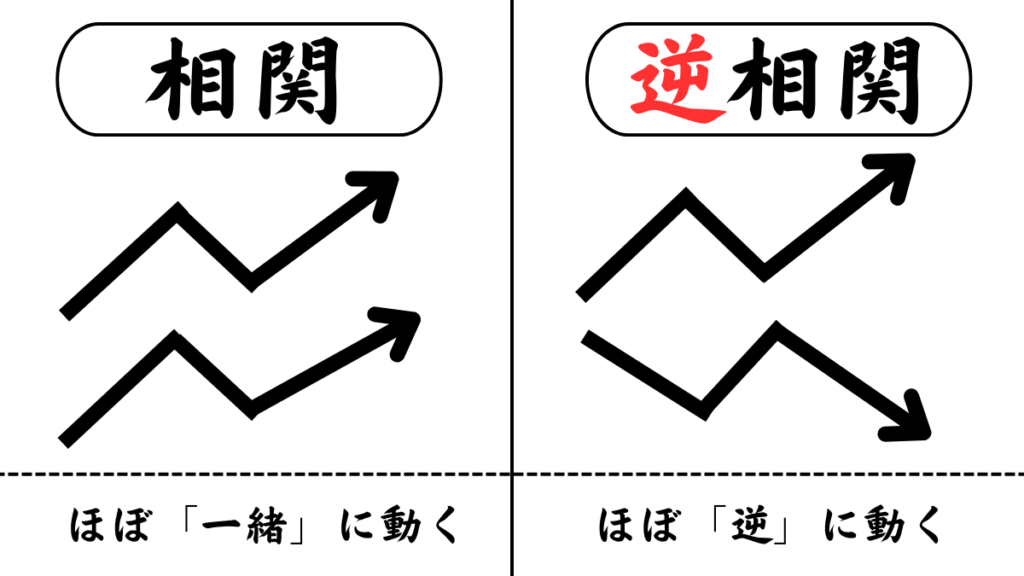

違う値動きをする資産

アセットによってそれぞれ値動きの仕方も特徴も違います。

値動きに関する用語で【相関】【逆相関】というものがあります。

【相関】:一緒に似た値動きをする。

【逆相関】:逆方向へ値動きする。

同じアセットは似た値動きをすることが一般的。

逆にアセットが違うと違った値動きをします。

- 「株」と「債券」

- 「現金」と「ゴールド」

違う値動きをする資産を複数保有することで、

一度に大きく資産を削られるリスクを減らすことができます。

王道投資に追加すべき理由

資産配分は、長期×分散×低コストの「分散」を強化する行為。

リスクを下げ、リターンを上げる「より良い資産成形」が行う目的となります。

追加すべき具体的理由は、以下が挙げられます。

- 投資成績の9割は「資産配分」で決まる

- 効果的にリスクを下げれる

投資成績の9割は「資産配分」で決まる

投資のリターンは、銘柄選びよりも資産の配分にする影響が大きい。

実際の研究でも、リターンの多くは資産配分によって説明できるとされています。

これは長期投資をした場合の話であり、短期投資に当てはまることではありません。

長期投資をするなら「資産の配分」は軽視せず、戦略として使うのが最適でしょう。

効果的にリスクを下げれる

リスクを下げるために「分散」をする。

しかしながら、長期×分散×低コストの王道投資では「株式」に集中投資しがちです。

リターンを得る目的としては正しいですが、分散は甘いのが事実。

資産の増減をマイルドにするために、他の資産も保有しリスクの集中を防ぎましょう。

最強の投資術「リバランス」

【リバランス】とは、

価格の上下によって崩れた資産配分の割合を元に戻すこと。

買ってひたすら保有よりも良い戦略です。

仕組みを理解すれば初心者でも使える最強の投資術と言えるでしょう。

- 安く買い、高く売れる仕組み

- リスクを保てる設計

- 出口戦略でも活用できる

安く買い、高く売れる仕組み

リバランスは「多い資産を減らし、足りない資産を増やす」ことをします。

必然的に値上がりしたものを売り、安くなっているものを変える仕組みです。

完璧なタイミングは無理だとしても、悪くない売買を実現できるでしょう。

リスクを保てる設計

リスクの大きさは、資産ごとに決まっている。

一般的に高くなっているものほど下落するリスクが高まります。

値上がりしたら保有を減らす設計上、下落リスクを抑えることができます。

リスクの高いものを減らし、自分の決めた水準に戻し保てる良い戦略です。

出口戦略でも活用できる

資産を取り崩す局面でも有効。

引き出す場合でも、資産配分を維持しながら取り崩すことで

悪いタイミングでの売却になりづらくなります。

バランスを見ながら取り崩すことは、資産を複数持っているからこその強みです。

出口戦略が明確な戦略であるため、多くの人にとって良い投資法と言えるでしょう。

まとめ

長期×分散×低コストのインデックス投資は、特別な才能がなくてもできる。

再現性が高く、多くの人にとっての「最適解」の資産形成の方法。

方法はまとめると、以下のようになります。

- 時間軸 ➡ 長期

- 投資先 ➡ 分散

- 商品 ➡ 低コストのインデックス

- 資産配分を決める

- 株以外にも投資する

- リバランスで整え続ける

方法を知ったら、「継続」こそが成功のカギ。

【修行僧式・絶対的継続術】を駆使して資産を積み上げましょう。

- 積立は「無心」で淡々と

- 外部の意見に「動じない」

- 「欲」を手放す

退屈でつまらない時があるのが投資です。

しかし耐え忍ぶ期間があるのも投資です。

「王道の堅実投資×絶対的継続」こそが資産形成の最適解でしょう。