「投資をしよう」と思ったら、多くの人が最初の考えるのが「堅実さ」

「インデックス投資」とか聞いたことあるけど、

実際の方法を理解まではできていない人も多いはずです。

どうやって投資をしたらいいのかわからない…そんな方へ。

初心者でも行える、淡々と静かに勝つ「堅実さ重視の投資の手法」を

完全ガイドの記事でまとめました。

本記事では、投資初心者が知りたいであろう以下のことをまとめてあります。

- インデックス投資とは?

- 投資信託を使ったインデックス投資

- 分散ポートフォリオの作り方

- NISA・iDeCoを活用して資産形成

- 投資信託の買い方・積立・リバランス

- 堅実に資産を増やすためのポイント

- 堅実に投資を続けるコツ

サイドバーの目次から、読みたいところへ飛べます。

是非ご活用下さい。

インデックス投資とは?

インデックス投資とは「市場の指数(ベンチマーク)」に連動する商品に投資する方法。

【S&P500】という指数は、「米国の代表的な500銘柄」の値動きを示します。

この指数に連動するように設計されている金融商品があります。

このような金融商品を使い、指数へ投資する投資の手法を意味します。

ココでは、投資によく使用される「インデックス投資」の基本を解説します。

- インデックス投資の仕組み(市場平均に連動)

- アクティブ投資との違い

- 初心者におすすめな理由

インデックス投資の仕組み(市場平均に連動)

インデックスは、多くの銘柄から構成されており、一度に多くの対象へ投資できます。

しかし指数の種類により「銘柄・比率・数」という「内容」に違いがでます。

全てのインデックスが同じ「構成のされ方」ではありません。

何に投資できるかも変わる為、投資をする際は、どんなインデックスか確認し投資をしましょう。

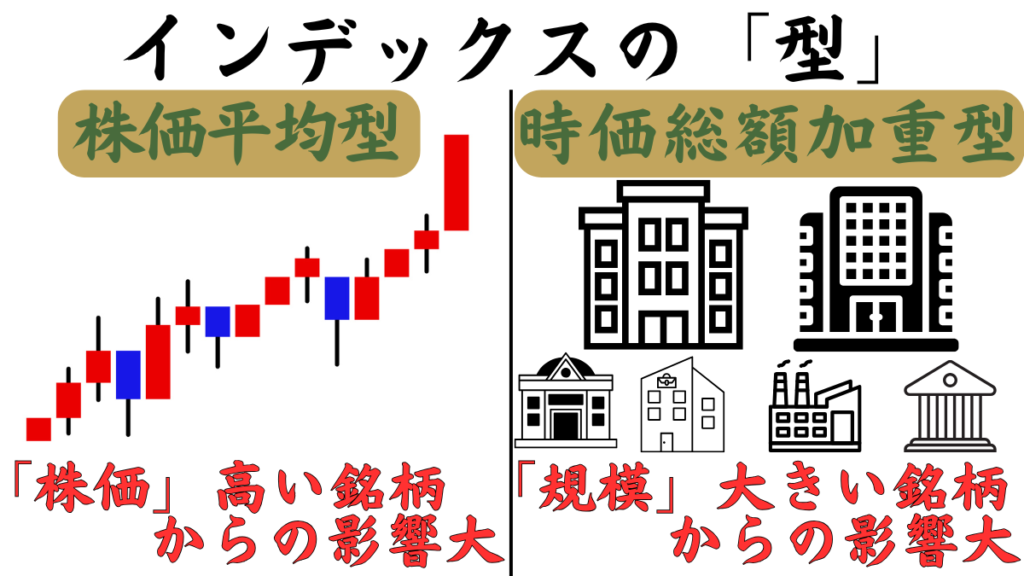

指数の構成は2種類の「算出方法」があり、以下のいずれか「型」になります。

- 株価平均型

- 時価総額加重型

投資初心者は、よく使用される「時価総額加重型」を使用しましょう。

どちらもその国を代表する大企業が含まれていますが、違いは指数に含まれる「比重」です。

株価平均型は、「株価が高い銘柄」が多く含まれています。

時価総額加重型、「企業の規模や価値を表す時価総額が大きい銘柄」が多く含まれています。

当然これにより、生まれる指数の名前も異なります。

| 国 | 株価平均型のインデックス | 時価総額加重型のインデックス |

|---|---|---|

| 日本 | 日経225 | TOPIX |

| アメリカ | NYダウ | S&P500 NASDAQ |

どれも投資に使用されるインデックスです。

分析に使用される場合、「時価総額加重型」のインデックスを用いるのが一般的です。

企業の規模を重視して作られている指数の為、市場の実態が早く正確に反映されるからです。

日本の確認は「TOPIX」、アメリカの確認は「S&P500」を使うと、早く正確な反応を確認できます

インデックスは「時価総額加重型」を積極的に活用すると良い。

市場の実態を素早く反映される指標だから。

アクティブ投資との違い

アクティブとは、指数(インデックス)を上回る成果を目指すこと。

「アクティブ運用」という投資信託の運用方法や、

「アクティブ投資」という自らの運用の仕方があります。

いずれの言葉も意味することは同じく「インデックス以上のリターンを目指す」という内容です。

複数銘柄の平均点をとりに行くのが「インデックス」、

平均点以上の銘柄を狙いに行くのが「アクティブ」。

投資初心者には「インデックス投資」がおすすめです。

インデックス投資がおすすめな理由は以下が挙げられます。

- コスト

- リターンの安定性

- 扱う難易度

アクティブは「インデックス超え」を目指します。

インデックスのリターンを超えることもありますが、保有コストは高くなる傾向にあります。

手間がかかることでコストに繋がるからです。

コストは確実にかかりますが、

リターンの確実性は保証されるわけではなくインデックスに劣る年もあります。

投資家たちは、インデックスとアクティブのどちらが勝つかわかりません。

実は投資において「平均リターンを出すこと」は「普通」ではなく、「上出来な結果」です。

投資初心者は、「インデックス」を選ぶことが最適解。

理由はコストを抑えれて、安定したリターンが見込めるから。

初心者におすすめな理由

インデックス投資が初心者におすすめなのは合理的だからです。

多くの投資法が存在しますが、「初心者向き」といえるものはほぼありません。

投資初心者や資産形成の初期段階では、インデックス投資をするのが最適解です。

特に初心者におすすめな理由は、以下が挙げられます。

- 平均リターンを得られる

- 少ない資金から分散投資が可能

「平均リターン」ときくと「普通や平凡」を連想してしまいます。

しかし平均的なリターンを継続することはプロでも難しいとされています。

「インデックス投資」という選択をするだけで「上出来な成果」を得られるなら、

迷わず選ぶべきです。

また資金を一気に増やそうと集中投資をしがちですが、投資の基本は分散。

集中投資はリスクのわりにリターンを得られないことも珍しくなく、良い投資になりません。

インデックスを選ぶのは、合理的な投資ができるから。

少ない資金力から分散ができるから、特に初心者は活かすべき。

投資信託を使ったインデックス投資

投資信託という「金融商品」を使って、インデックスという「指数」へ投資すること。

この組み合わせで行うことに意味があります。

投資信託だからといって安心ではありません。

投資対象は多種多様で、選び方次第で成果は大きく変わります。

ココでは、初心者にもおすすめできる「投資信託を使ったインデックス投資」の基本を解説します。

具体的には以下を解説します。

- 投資信託を使う理由

- 代表的なインデックス

- 信託報酬、コストの確認方法

投資信託を使う理由

投資信託は、多くの投資家が使う「金融商品」の一種。

コストがかかりますがそれ以上のメリットがあるため、使用されることが一般的です。

良く使用される理由として、以下が挙げられます。

- 低コストで投資できる

- 少額で分散ができる

- 株以外への投資もしやすい

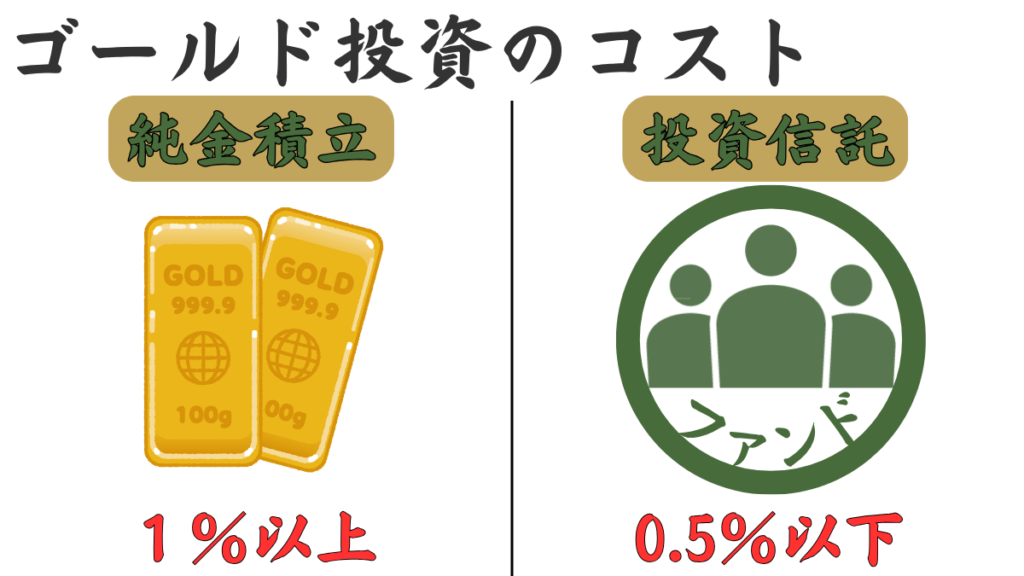

低コストで投資できる

投資信託は「総合的なコストが低い」ため、長期投資に向いています。

ゴールドに投資をしたい。

「純金積立」で行う場合、手数料が1%以上かかることがあり、割高。

「投資信託」で行う場合、安いものを使うと0.5%より低い商品もある。

商品によりますが、他の投資の仕方の半分以下に抑え投資ができることもあります。

コストは、利益を削り続ける要因。

投資信託を使うことで減らすことができ、有利に長期保有できるよ。

少額で分散ができる

投資信託は、1本で数百〜数千の銘柄に投資できるものもあります。

一方、 個別株で同じ分散をしようとすると大きな資金が必要です。

投資信託なら100円からでも分散が可能で、個別株ではできない範囲へも分散できます。

投資信託を使うことで、少額から広い範囲へ投資できる。

資金の少ない初心であっても分散投資でき有能だよ。

株以外へも投資しやすい

債券やゴールドといった株以外の資産は、直接買うのは初心者にとって難しいものです。

しかし投資信託には「債券に連動する商品」や「ゴールド価格に連動する商品」があります。

株式と同じように債券やゴールドが購入できます。

投資信託を使えば、幅広い資産に株と同じ方法で投資できる。

少ない方法で多様な投資ができるのは、管理もしやすく便利だよ。

代表的なインデックス

インデックス投資をするにしろ大切になるのが選択肢。

株価指数は各国にあり、投資する国によってリターンは変わります。

初心者は何に投資をしたらいいのか悩みますが、

投資の入り口としてなら「代表的なインデックス」を選択すると良いでしょう。

代表的なインデックスは、以下が挙げられます。

- S&P500

- TOPIX

- MSCIオール・カントリー・ワールド・インデックス

それぞれ解説していきます。

S&P500

| 指数 | アメリカ、時価総額加重型のインデックス |

| 銘柄 | 【投資信託】eMAXIS Slim米国株式 【東証ETF】1655 【米国ETF】SPY または VOO |

アメリカの代表的な500社で構成された株価指数で、

構成銘柄の代表はアップルやマイクロソフト、アマゾンなど世界的企業ばかりです。

世界で最もメジャーな株価として、多くの投資家が注視しています。

TOPIX

| 指数 | 日本、時価総額加重型のインデックス |

| 銘柄 | 【投資信託】eMAXIS Slim国内株式 【東証ETF】1306 |

基本的には「プライム市場」と呼ばれる銘柄で構成されています。

1000銘柄以上で構成されており、構成銘柄の代表はトヨタ自動車やソニー、任天堂など

誰しもが知っている企業です。

世界的に認知され実力もある一方で、アメリカよりも遥かに割安な株価で放置されています。

日本はアジアで大きな市場であり、

今後この「安さ」に気づき投資の資金が流入してくることも考えられます。

MSCIオール・カントリー・ワールド・インデックス

| 指数 | 全世界、時価総額加重型のインデックス |

| 銘柄 | 【投資信託】eMAXIS Slim 全世界株式(オール・カントリー) 【東証ETF】2559 【米国ETF】VT |

先進国から新興国まで数千銘柄をカバーしており、世界経済全体に広く分散投資できます。

全世界とはいいつつも、時価総額加重型のため企業の規模の大きな国に比重が集まりがちです。

リターンは安定的で優秀ですが、構造的にバランスよく投資できないと懸念する投資家もいます。

代表的なインデックスは他にも多くありますが、

以上の3つは特にインデックス投資に使用される指数です。

世界で最もメジャーな株式市場のアメリカか、

資源が無く地政学リスクが大きいのに発展力がある日本か、

国にこだわらず世界の大企業へ投資するか。

どれにしようか迷ったら「オールカントリー」。

「国」で決めずに「大企業」へ投資するのも良い選択だよ。

信託報酬、コストの確認方法

必ずチェックすべきなのが「信託報酬」と呼ばれるコスト。

直接払うわけではなく、運用資産に対して年率で自動的に差し引かれます。

「信託報酬」は、保有中ずっとかかるコストであり、

長期保有する際にはリターンに大きく影響するため注意が必要です。

コストの相場は以下の通りです。

- 1% :高い

- 0.5% :一般的

- 0.1% :安い

優秀な投資信託の例として「eMAXIS Slim S&P500」が挙げられ、信託報酬は「0.093%」

コストの引き下げが何度も行われているファンドです。

保有コスト以外にも、買う時のコストや売却時にかかるコストも存在するため

「総コスト」で判断する必要があります。

総コストはリターンを圧縮してしまい、売買する前に確認しないと

高いコストの投資信託を回避できません。

コストの確認は、以下の手順で行えます。

- 金融機関や証券会社のサイトへ

- 投資信託の商品ページを開く

- 目論見書(もくろみしょ)を確認

買付時のコストが無料のことを「ノーロード」といい、これも確認できます。

徐々にノーロードの商品が多くなってきてはいますが、念のため把握しておくと安心です。

投資信託を選ぶ際は、必ずコストを把握するように。

長く保有するなら「保有コスト」。頻繁に売買するなら「売買で発生するコスト」

分散ポートフォリオの作り方

投資を始めるとよく耳にするのが「ポートフォリオ」

投資の基本である「分散」の延長線状にあるのがこのポートフォリオです。

特定の投資先に集中投資すると、暴落したときに大きな損失を抱えるリスクがあります。

ポートフォリオ無しで効率的で安全度の高い資産形成を目指せません。

ココでは、初心者が理解しておくべき「分散ポートフォリオの作り方」を解説します。

具体的には以下を解説します。

- アセットアロケーションとポートフォリオの違い

- 分散する資産の役割

- リバランス(資産配分調整)

- 初心者向けモデルポートフォリオ例

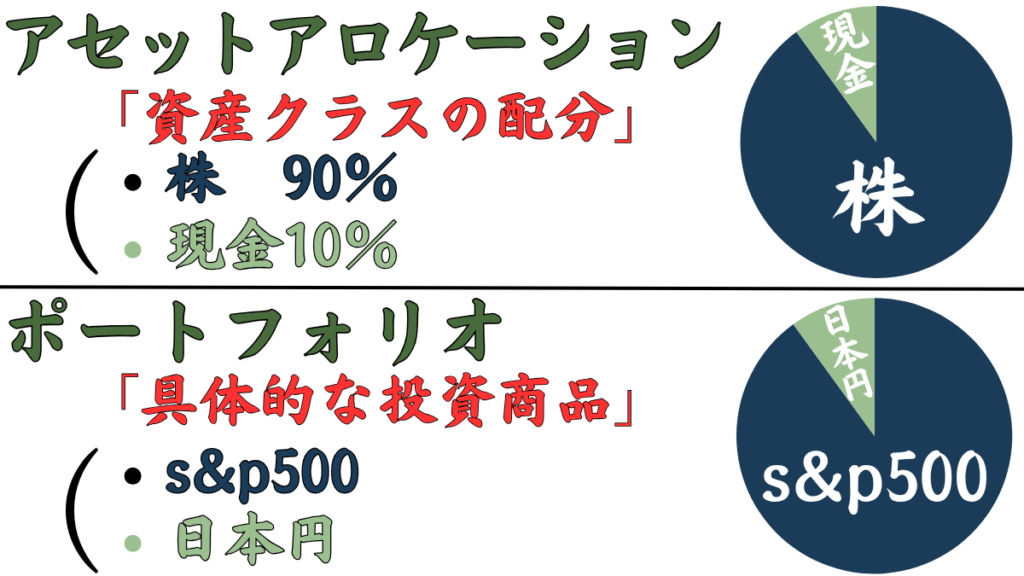

アセットアロケーションとポートフォリオの違い

投資の世界でよく使われる「アセットアロケーション」と「ポートフォリオ」という用語。

意味が似たような言葉ですが、明確に役割が違います。

それぞれの意味を整理すると、以下の通りです。

| アセットアロケーション | 株式・債券・ゴールド・現金など「資産クラスの配分」 |

| ポートフォリオ | 「具体的な投資商品」の組み合わせ |

アセットアロケーションを決めてから、

ポートフォリオを決めるという流れが一般的。

まず、アセットアロケーションを決める。「株式70%、債券30%」など。

その割合の範囲内でポートフォリオを組んでいく。

「株式にはS&P500」「債券には米国債ETF」など商品を選ぶ。

アセットアロケーションは投資全体の「設計図」のような存在で、

ポートフォリオはその「詳細」という位置づけになります。

資産の種類を複数保有する理由は以下が挙げられます。

- 暴落時に資産の全体が値下がりしないようにするため

- 上昇の取り逃しを回避するため

資産の種類を分散させることは、複数の種類の株を持つよりも効果的なリスクの分散になります。

「株」は1種類のアセットクラスのため、暴落時に全てが同時に値下がりしてしまうからです。

株式、債券、ゴールドなどそれぞれが独自の値動きをし、特徴と強みを持っています。

それぞれに上昇する局面があり、保有することで上昇した際に値上がりの恩恵を得られます。

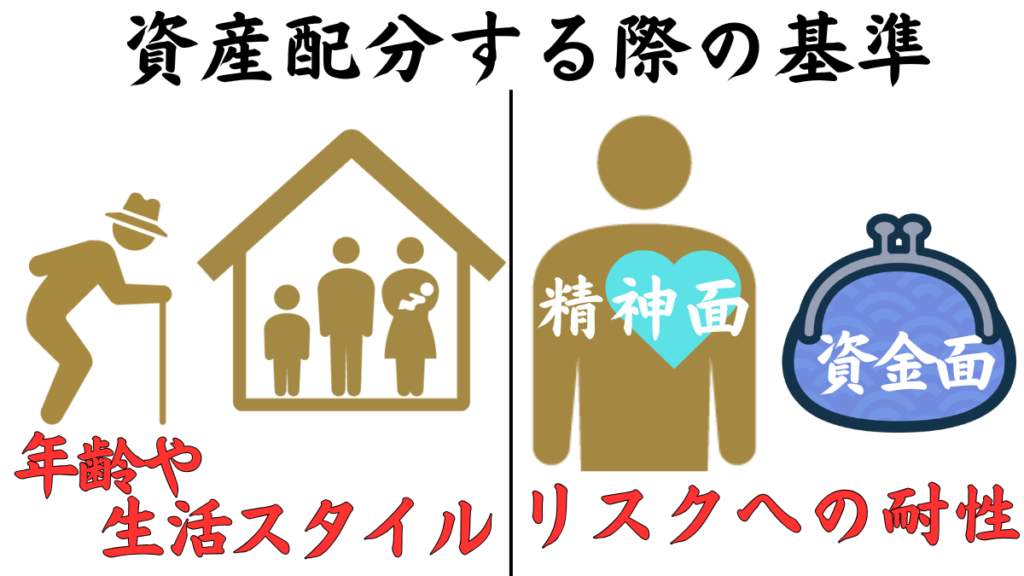

しかし、保有するバランスが全ての人にとって「同じ割合」にはなりません。

資産配分を考えるときには、次の二つが大きな基準になります。

- 年齢や生活スタイル

- リスクへの耐性

各アセットクラスの「リスクの大きさ」には違いがあります。

資産の種類を大きく分けると、

変動が激しい「リスク資産」とリスクからの逃げ場になる「安全資産」に分けられます。

背負えるリスクの量を考慮し「リスク資産」の割合を決めるのが一般的です。

年齢が若く投資に資金を割く余裕が多いなら、リスク資産は多めに。

家族がいたり、ライフスタイルに対応が必要なら、安全資産を多めに。

また投資家自身の「リスクへの耐性」が低い場合も

値動きの激しいリスク資産は負担が大きいため、安全資産を多くすると良いでしょう。

資産の配分を決め、各資産に投資する銘柄を決める。

手順に沿って自分に合った合理的な分散ポートフォリオを作ろうね。

分散する資産の役割

ポートフォリオを組む際「違う資産を保有すること」に意味があります。

資産の種類の事を「アセットクラス」と呼びますが、強みも特徴も値動きの傾向も個性豊かです。

ポートフォリオに入れる際に「どんな役割の資産か」を理解することで、自分にとって適切な投資割合がわかってきます。

強みや値動きの傾向をアセットクラスごとに解説します。

- 株式

- 債券

- 現金

- ゴールド

- 暗号資産

株式

| 性質 | リスク資産 |

| 強み | 長期的な成長力が高い(右肩上がり) |

| 弱み | 景気悪化に弱く、短期的な下落幅が大きい |

| 推奨比率 | 30~60% |

株式は企業の成長や経済の順調な局面に強い、伝統的なリスク資産。

長期的に右肩上がりに上昇する傾向があり、

長期的には年平均5〜7%程度のリターンを生んできました。

しかし、経済に不安や懸念が生まれると資金が流出し、短期間で大きく値下がりします。

リーマンショックやコロナショックのように大きな暴落の際は、

一時的に30〜40%下落することもあります。

相場が順調な時に資産を大きくする役割。

積極的にリスクをとり、投資したい人向きのアセットだよ。

債券

| 性質 | 安全資産(ただし種類によってリスク差あり) |

| 強み | 価格の安定感◎、株式下落時の逃げ場になる |

| 弱み | リターンは低め |

| 推奨比率 | 20~50% |

債券は経済にリスクが生じた時にお金の逃がす先となる、伝統的な安全資産。

国や企業にお金を貸すことで利息を得る仕組みです。

投資家の行動の影響もあり、株式の下落時に需要が増し価格が上昇します。

しかし、金融が関わるアセットのため、株式と一緒に下落してしまうケースもあり

絶対的に株と逆の値動きをするとは限りません。

値動きは基本的に安定していますが、リスクの高い債券も存在し

価格の変動が大きいケースもあるため注意が必要です。

安全であればあるほど利回りは小さく、信用度が低いほど利回りが高い傾向にあります。

債券はリスクをおさえて投資する際に使用されますが、

種類によってはリスクをとりリターンを重視した投資にも使用できると言えるでしょう。

相場が不安定な時にポートフォリオ全体を安定させる役割。

初心者は「国債」などのリスクが低いものから扱うといいね。

現金

| 性質 | 暴落時に需要が増える |

| 強み | 価格がほぼ変わらない、緊急時にすぐ使える |

| 弱み | 長期的には価値が目減りする |

| 推奨比率 | 10~30% |

普段の生活でも使用する資産であり値動きが最も小さい、安全資産。

現金は投資においての資産と考えない方も多いですが、

「円」だけでなく「ドル」など海外の通貨も含みます。

価値の変動は基本的には少なく、暴落時は最も好まれる資産です。

しかしインフレに弱い資産であり

現金のまま保有しているとゆっくりと確実に価値が減ってしまう特徴もあります。

また、債券と同じように国の「信用度」によって通貨の安全度が決まります。

現金で保有していると「利息」がつきますが、これは債券の利回りに相当します。

利息の高い通貨はリスクが高いため、一般的には保有する通貨は先進国のものにするのが安全策です。

値動きの少ない安全資産の一部という認識で

「現金」を一定量保有することは良い投資になるでしょう。

相場がパニックの時に役立つ「リスク回避のクッション」

メンタルを守れて、チャンス時の資金にもなるよ。

ゴールド

| 性質 | 需要が増すことで上昇 |

| 強み | インフレや金融危機に強い |

| 弱み | 配当や利息がなく、資産を増やす力は弱い |

| 推奨比率 | 0~30% |

ゴールドは古来から「価値の保存手段」とされてきた、伝統的な安全資産。

インフレや金融危機のときに資産を守るたのお金の逃がす先となり、価格は上昇します。

貴金属であるゴールドは存在する量に限りがあるため、無価値にはなりません。

「価値が変わらない」という強みから「守りの資産」にピッタリの資産です。

価格の変動はおだやかで、株式や債券と違う値動きをすることもあれば、

似た動きをすることもあります。

商品(コモディティ)というカテゴリーに入れ、価格の変動は需要と供給の影響からです。

持っていても何かを生み出すことが無いため、

「相対的な値上がり」か「価値の保全」を狙い投資されることがほとんどになります。

一定量の保有は良い投資になりますが、無理に組み込む必要はありません。

リスク分散効果がありますが、資産を増やす段階の初心者にとっては優先的な投資ではないでしょう。

独自の値動きをして「攻め」「守り」どちらの役割もする。

初心者は「5〜10%程度」投資出来ればgood

暗号資産

| 性質 | 超ハイリスク資産 |

| 強み | 上昇局面では驚異的な値上がり |

| 弱み | 暴落リスクが極端に大きい |

| 推奨比率 | 0~10% |

暗号資産は全てのアセットの中で最も価格の変動幅が大きく、最も新しいリスク資産。

リスク資産ということもあり、経済が上昇している時に資金が入る傾向にあります。

暗号資産の種類によっては信頼性の低いものも含まれており、全てが安全とは限りません。

投資をするなら、「ビットコインなど主要な暗号資産に絞る」などリスクのコントロールは必須。

初心者向けの投資ではないですが、上昇力は凄まじいので資産形成には取り入れたい資産です

独自の値動きをする「圧倒的攻め」の役割。

初心者は、資産全体の10%以下に留めるべきかも。

リバランス(資産配分調整)

リバランスとは、資産配分がズレた時に、売却や追加購入を行い、最初に決めた比率へ戻すこと。

複数の資産や銘柄を保有していると、保有資産のバランスが崩れることがあります。

株と債券のバランスを「70:30」と決めていた。

相場の変動により「80:20」へと割合が崩れてしまった。

もとの割合になるようにバランスを取り直す。

バランスが崩れるタイミングは以下が考えられます。

- 事件などで「暴落」が起こった時

- 良いニュースなどで「暴騰」した時

複数の資産や銘柄を保有していると、ポートフォリオの割合に変化がでます。

価格は日々推移するものですが、大きな値動きによりいきなりバランスが崩れることもあります。

増えても減ってもバランスが崩れるため、その時がリバランスのタイミングとなります。

リバランスを行う意味は以下が挙げられます。

- 高値で売り、利益を得るチャンス

- 安値で買える、仕込むチャンス

- リスクを一定に保つ

「バランスが崩れる」ときくとマイナスに聞こえますが、リバランスは「チャンス」です。

資産のバランスをものさしとして使い、

他の保有している資産や銘柄と比べて価格が割高か割安か判断できます。

自分の他の保有しているものと比べて高くなっている→「高く売るチャンス」

価格が下がり割合が低くなってる→「安く買うチャンス」

また、値上がりしているものは、上昇した反動で今後下落をするリスクが生まれます。

値下がりのリスクを減らすために、上昇した銘柄の量を減らしてます。

チャンスを活かすこと、リスクを回避すること、どちらも同時に行えるのがリバランスです。

リバランスをする際は、以下のことに注意して行いましょう。

- 「暴落時=リバランス」とは限らない

- タイミングを計るには分析も必要

リバランスのきっかけになるのは「価格の変動」です。

特に価格が大きく変わる暴騰と暴落の局面ではリバランスをする確率が上がります。

しかし、暴落時は全ての資産や銘柄が同時に値下がりすることもあり

「投資のバランスが崩れない」こともあります。

そのような場合は「割合を整える」という行動をとるリバランスは行えません。

また、投資のバランスが崩れたことのみで売買のチャンスかを判断するのは難しいです。

成功の確率を上げるために分析を加えるなど、リバランスする根拠を集めることも必要になります。

「ポートフォリオ」=「メンテナンス」

上手く使って資産形成を加速させようね。

初心者向けモデルポートフォリオ例

投資初心者にとって「どんな配分で資産を持てばいいのか」はイメージしづらい。

ポートフォリオを組み、何種類の資産を合わせるかは最終的には自身で決める必要があります。

どんな組み合わせにしても向き・不向き・強み・弱みがあり、完璧なポートフォリオは存在しません。

「何を」「どれくらい」保有するかと決めるヒントになるよう、

ココではモデルポートフォリオを紹介します。

モデルポートフォリオの組み合わせとして、以下が挙げられます。

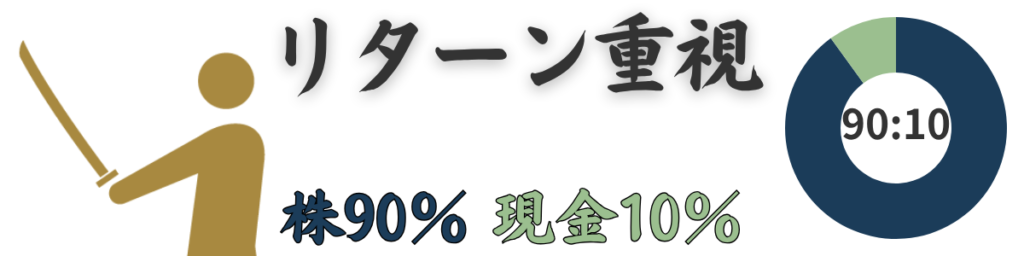

- 株90%、現金10%(リターン重視)

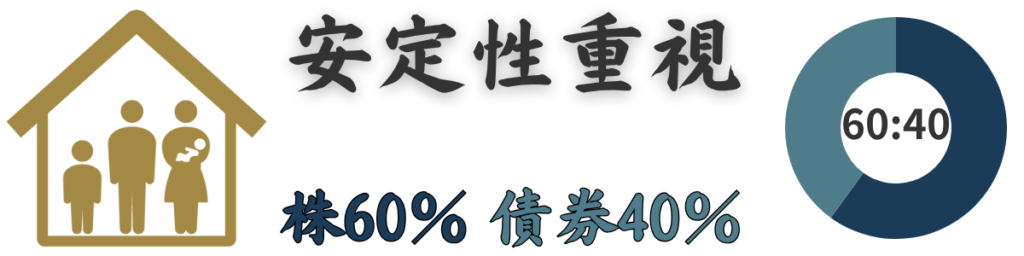

- 株60%、債券40%(安定性重視)

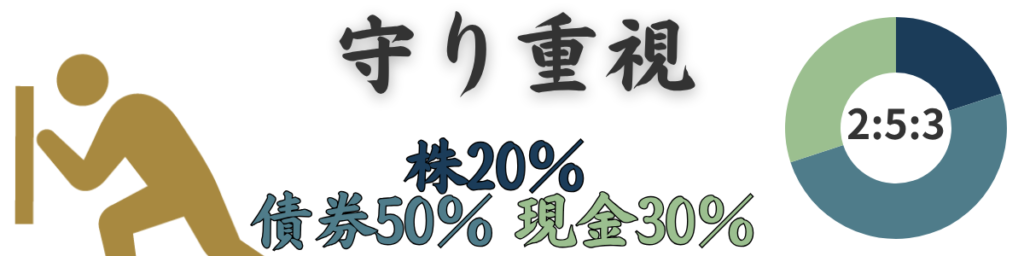

- 株20%、債券50%、現金30%(守り重視)

株90%、現金10%(リターン重視)

このモデルは株式に大きく比重を置いた、いわば「攻め」のポートフォリオ。

株式90%は、リスク資産に大きく資産をおくことでリターンを狙います。

長期間リスクを取り続けることで、複利の効果も活用できる「最も積極的な投資スタイル」です。

株の候補としては「米国」や「日本」などの経済が成熟している先進国が良いでしょう。

現金の10%は、生活防衛資金とは別の「投資専用の資金」として「ドル」で準備しておくのも

良い手段になります。

暴落時に多少でも追加投資できるよう残しておくと良いでしょう。

| 強み | 株式は長期的に右肩上がり。複利を活かせる。 |

| 弱み | リスク資産がほとんどで、暴落は回避できない。 追加投資には安定収入などの現金の調達が必要。 |

| おすすめの人 | 若くて投資期間が長くとれる人 下落リスクへの耐性がある人 資産を効率的に増やしたい人 |

複利を最大限に活かす合理的な割合。

資産を増やしたい人はコレを選んでるこれが多いね。

株60%、債券40%(安定性重視)

株式でリターンを狙いつつ、債券で安定的な利回りを狙う「バランス型」のポートフォリオ。

多くの投資本や専門家が「標準モデル」として紹介する配分です。

株の候補としては「米国」や「日本」などの経済が成熟している先進国が良いでしょう。

債券は、債券の中でも最もメジャーな「米国の債券」がおすすめ。

爆発的な資産増加は見込めませんが、長期的に安定はしており万人受けする割合と言えます。

| 強み | 暴落への耐性もある。 リバランスによる資産の増加が見込める |

| 弱み | 爆発的な資産増加はしない。 株と債券が同時に暴落することもある。 |

| おすすめの人 | 失敗を避けたい人 リスクに敏感な人 投資自体はこれからも行う予定でいる人。 |

安定性を重視するなら、お馴染みの比率。

多くの人におすすめできるポートフォリオだよ。

株20%、債券50%、現金30%(守り重視)

株式は少量におさえ、債券で安定的な利回りを狙う「守り」のポートフォリオ。

安全性を最優先にしており、資産を増やすことよりも「大きく減らさない」ことを目的としています。

総資産の量によっては、株式をもっと減らしても良いかもしれません。

株の候補としては、日本円に戻しやすいよう日本の通貨である「円建ての商品」が良いでしょう。

具体的には、「日本の企業の株」もしくは「日本の株で構成されているETF」が良い選択肢。

債券に債券の中でも最もメジャーな「米国の債券」がおすすめ。

長期的に値下がりしていってしまう現金も短期的には大きく減ることは稀であり、

守り重視なら30%以上にするのも良い策です。

| 強み | 暴落への耐性◎ 債券から安定的な利回りが見込める。 |

| 弱み | 資産増加は期待できない。 債券が暴落することもある。 |

| おすすめの人 | 資産を減らしたくない人 リスクに超敏感な人 投資期間が残り少ない人。 |

資産形成には不向きで人を選ぶポートフォリオ。

けど安全性が高く、減るケースは少ない「守備力特化型」だね。

ポートフォリオは、自分の年齢・性格・目的によって比率が変わります。

資産が少ないうちは「株だけ」でも構いません。

しかし安定的で効率的な資産形成には、ポートフォリオ戦略は高い効果があります。

資産が増えてきたら分散の範囲を増やして、徐々にポートフォリオを組んでみると良いでしょう。

NISA・iDeCoを活用して資産形成

国が用意してくれた節税をしつつ投資ができる、新しい制度。

NISA・iDeCoどちらも共通するのが、「普通に投資するよりもお得」であることです。

資産形成は、人生単位での長期投資になる為、

使えるツールは出来るだけ積極的に使い、効果的に活かすのが最適解となります。

ココでは、上手く使うと投資に有利になる「NISA・iDeCoを活用して資産形成」の基本を解説します。

- 「初心者向け」はどっち?

- 「優先すべき」はどっち?

- 資産形成での活用方法

「初心者向け」はどっち?

投資初心者向けなのは「NISA」

どちらも共通して「利益に対して税金がかからない」ため資産形成に役立ちます。

できることなら選択肢を絞るべきではありません。

しかしあえて使用する人が「投資初心者」であり片方にするなら「NISA」が良いでしょう。

初心者向けとして「NISA」が良い理由は、以下が挙げられます。

- iDeCoより手続きが簡単

- お得になる仕組みが複雑じゃない

- すぐ現金化が可能

証券会社で投資をすること自体に慣れていない人にとって「わかりやすさ」は重要です。

NISA・iDeCoを比べると、仕組みや申し込み方法が複雑じゃないのはNISAになります。

どちらも使っている投資家も多くいますが、制度の内容を理解する量は同じではありません。

また、iDeCoは一度投資すると現金化は60才になってからです。

投資資金が多くないケースが多い初心者は、

投資資金を他の資金として崩したくなる可能性があります。

現金化できる選択肢があり、内容がわかりやすい。

比較的にはNISAが初心者向けかな。

「優先すべき」はどっち?

優先すべきなのは「iDeCo」

NISA・iDeCoどちらも共通して「利益に対して税金がかからない」のは同じですが、「お得の量」は同じではありません。

併用できるため「どっちも使う」が最適解ではありますが、

片方を選ぶならお得が多い方が選ぶのは当然です。

どちらかを選ぶとして使うなら、優先すべきは「iDeCo」が良いでしょう。

優先して使う制度として「iDeCo」が良い理由は、以下が挙げられます。

- 投資した段階でお得になる

- 上限額が無い

共通している税金がかからない条件として「利益をあげること」があります。

しかしiDeCoに関しては、投資額(掛け金)が控除の対象になり、

投資をする段階で税金の圧縮が確定しています。

お得になる条件が「投資をすること」であり、節税のハードルが低いのがiDeCoです。

月々の投資額には限界がありますが生涯で見た時に投資額の上限はなく、

長期的にこの恩恵を受けることが出来ます。

しかし、始めるためには若干の知識が必要で、投資の初心者にとっては簡単ではありません。

理解をしたら難解な制度ではないものの、「取り組みづらさ」を避けられないでしょう。

お得のハードルが低く、節税できる額も期待できる。

優先して使うならiDeCoの方が良いかな。

資産形成での活用方法

NISAとiDeCoをどのように組み合わせて活用するか。

節税の制度として優秀なものですが、

活用の仕方を工夫することでより良さを引き出すことができます。

人によって投資の最適解は違うという意見もありますが、

資産形成にこれらの制度を活用する最適解は決まっています。

NISAとiDeCoの活用方法の最適解として、以下が挙げられます。

- iDeCoを満額。受けれる最大の控除を受ける。

- それ以外に使える資金は、NISAに使用

iDeCoの利益は現金化できませんが、「控除」という形では現金を得られます。

しかしiDeCoでは大きな資金を投じることはできないため、投資を拡大するためにNISAを使います。

NISAは上限額1800万もあり、追加の投資と考えたら十分なケースがほとんどでしょう。

初心者にとって、制度の理解と実際の準備は簡単なことではありません。

活用の仕方としては、iDeCoを満額で行い、

それでもまだ投資できる余力があるならNISAで利益を狙いに行くのが最適解です。

iDeCoで受けた控除を、NISAで使う資金に充てるのが最も良い活用方法と言えるでしょう。

始める順序は、どっちが先でもOK

使ってみて、投資する額は後から変更もできるよ。

投資信託の買い方・積立・リバランス

実際に投資信託を使用していくために、知る必要があるのが扱い方。

ただ単純に「買う」といっても方法や目的によって方法は同じではありません。

ココでは、投資に必要不可欠な「投資信託の買い方・積立・リバランス」の基本を解説します。

具体的には以下を解説します。

- 単発購入

- 自動積立(口座振替、クレカ積立)

- リバランスの実践(比率の調整)

単発購入

単発購入は、最もシンプルな方法で、基本的な買付の仕方。

単発で購入する方法を「都度買付」と呼ぶこともあります。

行い方はシンプルで、銘柄のページの「買付」や「都度購入」から購入画面に進むだけ。

自分でタイミングをはかり、購入額を決め「注文」すれば買付は完了します。

この買い方を使った戦略としては、以下が挙げられます。

- チャンス時の買付

- 資金が入ったら買付

チャンス時の買付

価格が下がってるタイミングは、安く買うことができるチャンスです。

このようなタイミングでの買付はリターンの向上に有効で、単発での買付の良い使い方になります。

単発での買付の効果的な使い方としては、以下が挙げられます。

- 保有していない安い銘柄を新たに購入

- 既に持ってる銘柄の追加購入

安くなってるタイミングはずっと続くわけではありません。

チャンスと判断した時に購入する際に「単発購入」が正しい買い方です。

欲しいタイミングではなく動くべきタイミングで買付をすることで、

損失を回避することにも繋がります。

ベストなタイミングと判断しても「タイミングを見誤る」こともある。

一度に全力を注ぐのは控えようね。

資金が入ったら買付

ボーナスなど臨時での収入を活かすことは、投資でリターンを向上させるうえで有効です。

安い時に買うのがベストではありますが、資金が入った時に投資することには理由があります。

主に以下の2つです。

- 1日でも早く「複利」を活かす

- インフレ負けを回避する

長期投資の最大の武器は「複利」です。

複利を活かすには、資金を投じるしかありません。

現金のまま保有していても機会損失になってしまい、インフレ負けしていくだけです。

いつ来るかわからない「買い場」を待つよりも、1日でも多く複利運用するという考えは、

長期投資であれば最適解です。

複利の面では正解。

けど、タイミングを計らずに買付だから「メンタル的に負担がかかる買い方」

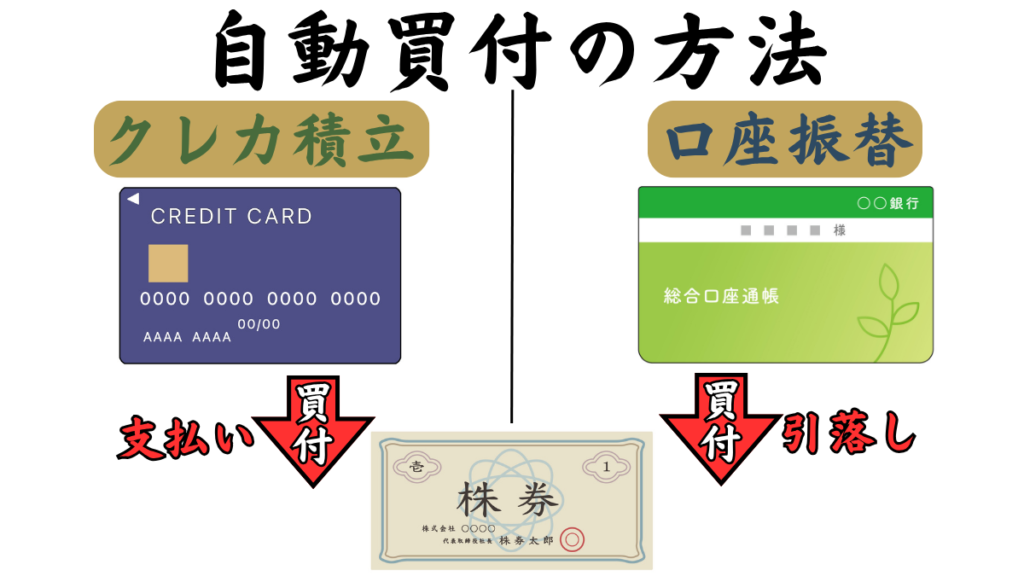

自動積立(口座振替、クレカ積立)

証券会社で設定をすることで、毎月一定額の購入を自動で行ってもらう買付の仕方。

やり方は、銘柄のページの「積立」や「積立購入」から購入画面に進むだけ。

購入額や積立の日にちを決め「注文」すれば設定は完了します。

自動積立の強みは「ドルコスト平均法」を使えることです。

「ドルコスト平均法」高い時は少なく、安い時はたくさん買えるという仕組みのこと。

大損しづらく、長い目で見たら勝率が高い投資法で、

これを確実に自動でやれるのが「自動積立」です。

自動買付の方法の種類として、以下が挙げられます。

- 口座振替

- クレカ積立

違いは引き落としが「銀行」からなのか、「クレジットカード」からなのか。

行う投資によっては行えないケースがあるため注意が必要です。

自動積立という仕組み自体が、時間効率が良くおすすめですが、

「口座振替」と「クレカ積立」の優先度は同じではありません。

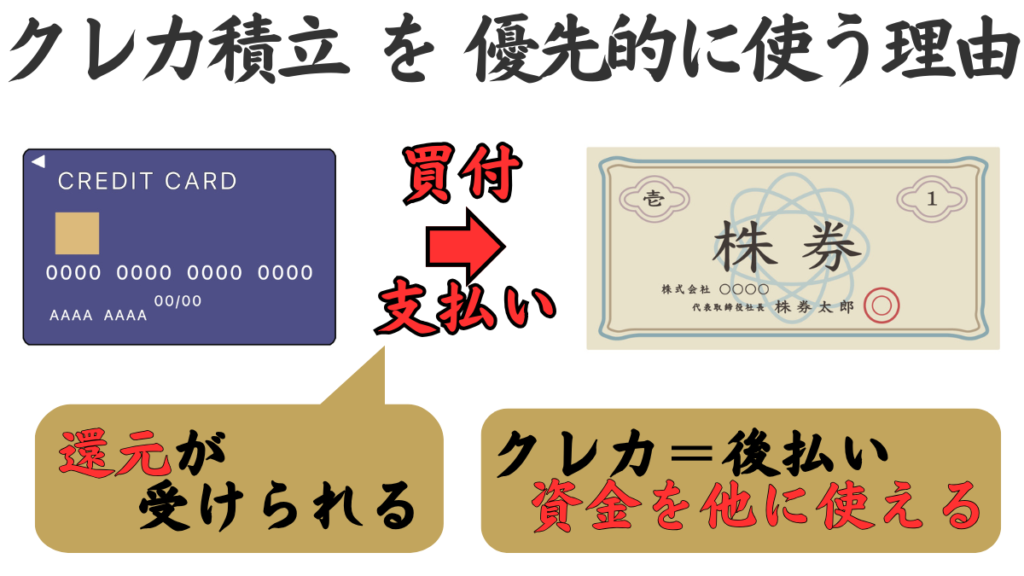

もし口座振替とクレカ積立、選択できるのであれば「クレジットカードでの積立」を選びましょう。

クレカ積立を優先的に使う理由は、以下が挙げられます。

- クレジットカードの還元を受けつつ積立を出来る

- 資産が手元に残り、資金効率が良い

毎月の投資額がクレジットカードの支払い扱いとなり、額に応じてポイントを得られます。

投資を行った時点でお得であり、繰り返せば大きな額になっていきます。

クレジットの支払いという性質上、先に商品をもらい、後から代金が引き落とされます。

支払いを後に伸ばすことができ、その支払いまでも資金が拘束されず自由に使えるため、

自由な資金は単発の購入などにも使用できます。

クレカ積立のできる投資の範囲には限りがある。

もし活用出来そうなら、お得だから積極的に使っていこう。

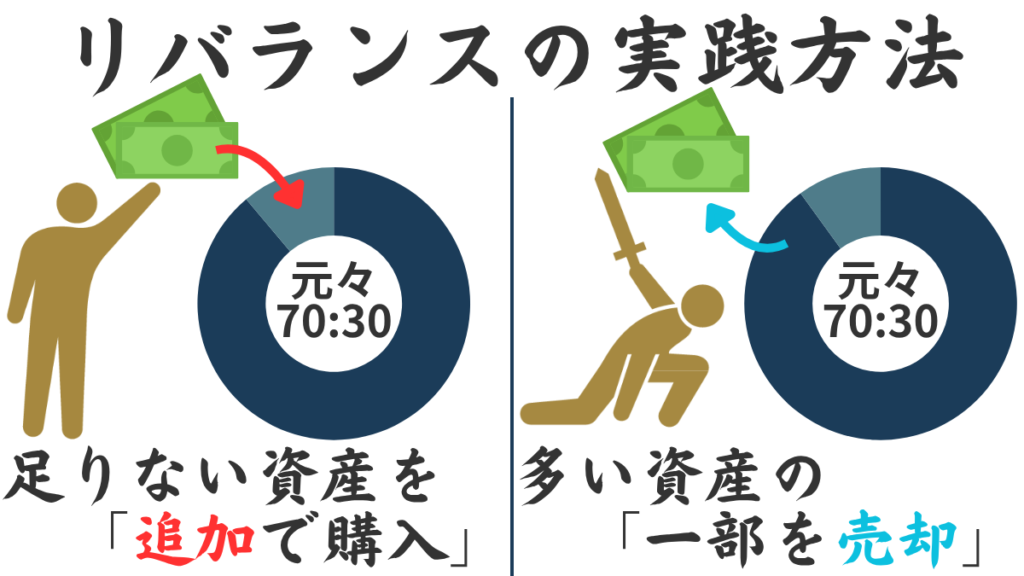

リバランスの実践(比率の調整)

保有している資産のバランスが崩れた時に、元に戻すのがリバランス。

言葉にするとシンプルですが、実際に行う場合は慎重に行う必要があります。

比率を元に戻すタイミングとして適切か判断しリバランスを行いましょう。

リバランスの実践方法は以下が挙げられます。

- 足りない資産を「追加で購入」

- 多い資産の「一部を売却」

保有している資産の割合を確認し、バランスのズレを把握しリバランスを行います。

投資資金が追加であるなら、足りない物を追加で購入。

保有資産の中でリバランスするなら、多いものを売り、足りない物を購入。

売買してバランスを整えますが、追加の資金を投入しバランスを整える方が手間が少なく簡単です。

リバランスを目的とした「売買のタイミング」に決まりはありません。

例として、リバランスのタイミングは以下が挙げられます。

- 資産の「理想割合」から一定以上かけ離れた時

- リバランスの時期をあらかじめ決め、定期的に

「保有バランス」をベースに考えるか、「時間軸」ベースで考えるかが候補に上がります。

保有する割合は固定し、必要に応じて行うのが適切です。

毎週・毎月では多いですが、「資産のズレなら5%」や「3~6か月に1回」など

自分なりに決めてリバランスするとリターンの向上に繋がります。

初心者のうちは、売却によるリバランスは上手くできないことも想定される。

足りていない資産の追加購入でのリバランスが簡単でおすすめ。

堅実に資産を増やすためのポイント

多くの人が「堅実に資産を増やしたい」と思うはず。

しかし投資は、ただ続ければ自然にお金が増えるものではありません。

ポイントを最初に知っておくことが、長く資産を育てる上で一番の近道になります。

ココでは、投資に必要不可欠な「堅実に資産を増やすためのポイント」を解説します。

具体的には以下を解説します。

- 分散の徹底

- 複利を活かす長期投資

- 余剰資金のみで投資

分散の徹底

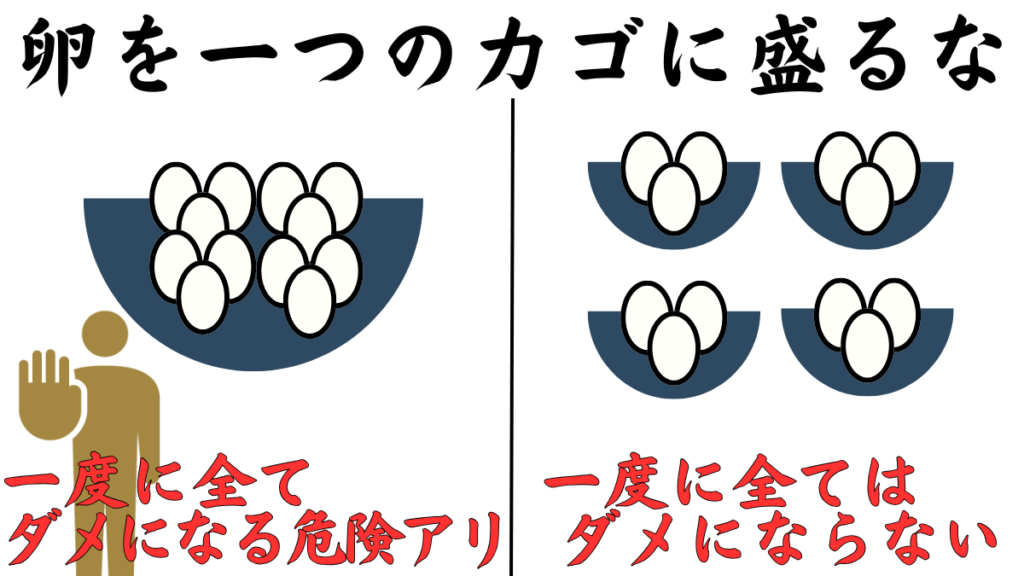

投資で最も基本的かつ重要なのが「分散」

資産は値動きを繰り返します。

値上がりすることもあれば、大きく価値が下がってしまうこともあり、

リスクを無くすことは出来ません。

一度に大きなダメージを受けないようにするには、分散が必須の戦略です。

「卵を一つのカゴに盛るな」という投資の格言もある。

分散は古くからリスク管理として重要とされているよ。

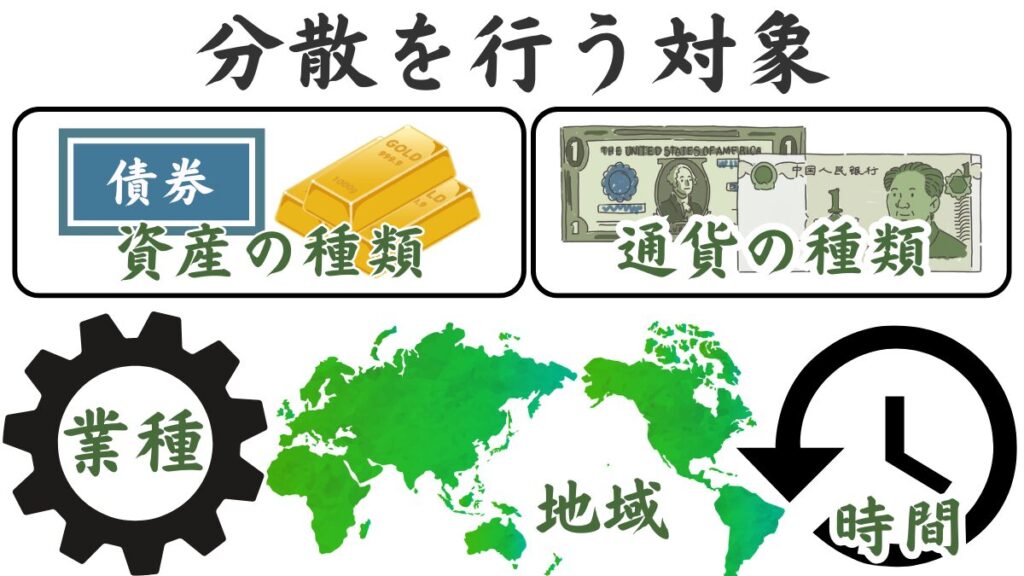

分散を行う対象は以下が挙げられます。

- 資産の種類(アセットクラス)

- 通貨

- 地域

- 業種(セクター)

- 時間

「分散のさせ方」は多くあり、「何を分散できているか」を認識して投資する必要があります。

全ての分散ができたらベストですが、初心者のうちは資金に限りがあり全ての分散はできません。

優先して行うべき分散は「アセットクラス」と「時間」です。

株だけではなく債券やゴールドなどの違う種類の資産も持ち、

購入タイミングをズラすことで効果的な分散ができます。

日本のインデックスの「TOPIXの投資信託」と「アメリカ債券のETF」を組み合わせる。

購入は一定の期間ごとに一定額を買付し積み立てていく。

これだけで『アセットクラスの分散』と『時間の分散』の2つを同時に行える。

資金が増えてきたら分散の範囲を少しずつ増やしていくと良い。

自分に必要な分散から少しずつしよう。

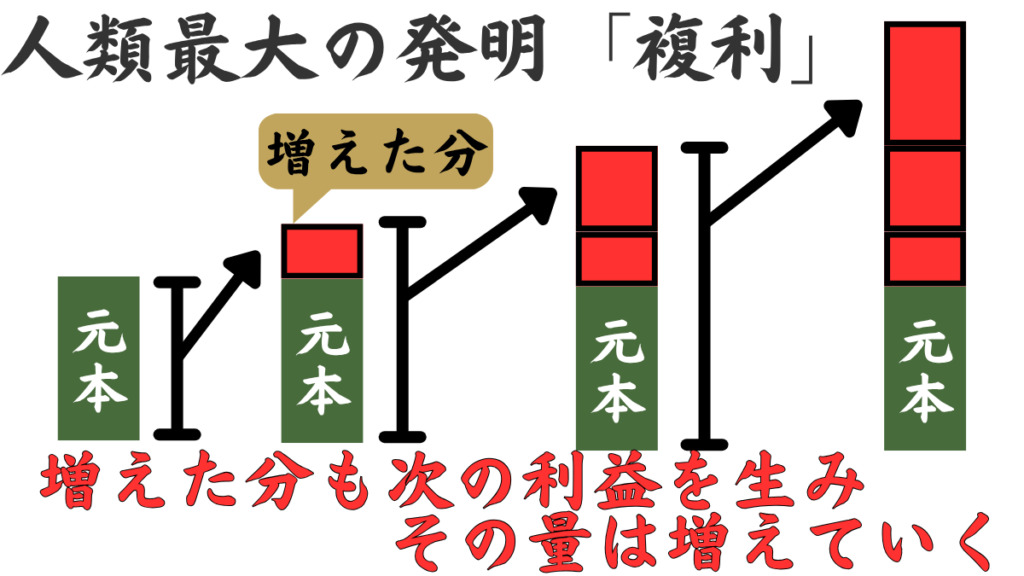

複利を活かす長期投資

人類最大の発明である「複利」

複利は、元本から生まれた利益を利用してさらに利益を生み出すことです。

「雪だるま式に増えていく仕組み」である複利は、投資に使用することで大きな恩恵があります。

「複利」の使用に投資のスキルは必要ありませんが、恩恵を受けるための「時間」は欠かせません。

これから長く投資していく初心者にとって、最大の武器は「時間」です。

知ってさえいればすぐに使い始めることができ、確実性もあるため、

堅実に投資をするうえで良い投資法と言えるでしょう。

複利を活かす方法としては、以下が挙げられます。

- 「再投資型」の商品への投資

- 配当を出していない個別株

配当のある銘柄から「配当」を受け取り、そのまま再投資しても複利効果は得られます。

しかし自動的に再投資してくれる「再投資型」の商品よりも、手間と時間のロスがあり

効率的ではありません。

「複利の力を活かすには、『利益を投資に回す仕組み』を選ぶことが重要です。

効率よく複利を活かした投資をするなら、

利益を外に吐き出さない「再投資型」や「無配(配当0円)」への投資が最適解。

配当のやり取りは、雪だるまを巨大化させるスピードの足枷。

複利を使った投資で、効率的に堅実な資産形成をしていこう。

余剰資金のみで投資

家賃や食費に使うお金を投資に回すのはNG。生活費は使うべからず。

「命金には手を出すな」 という格言があります。

増えればもちろん良いですが、投資はリスクをとる行為のため減る危険性もあります。

生きていくために無くなっては困るお金は、投資には使用しないようにしましょう。

余剰資金のみで投資するべき理由として、以下が挙げられます。

- 判断が鈍り、失敗の確立が上がる

- 失敗により、生活に影響がでる

相場の悪化は突然であり、その時に生活費まで投資していると

「減らせない。負けは許されない」というプレッシャーから判断にミスが生じやすいです。

また、戦略的な撤退の遅れる原因となる「損失を認めたくない思考」から

損失の拡大もよく発生します。

失敗の確立が上がり、損失の額も多くなる傾向があり、

その先の生活への影響もあるため、生活費を使っての投資は悪循環しかありません。

だからこそ「生活費には手を出さず、余剰資金だけで投資する」ことが堅実な資産形成の基本です。

急いで稼ごうとするのは、回り道になりがち。

「生活に直結するお金」は絶対に使わず、安全を確保して投資をしよう。

堅実に投資を続けるコツ

投資の継続は、誰でも簡単にできることではありません。

多くの場合「相場が下がったとき」に挫折し、自ら投資をやめてしまいます。

続けるためには「意志」だけでは不可能で、「コツ」が必要です。

ココでは、投資に必要不可欠な「堅実に投資を続けるコツ」を解説します。

具体的には以下を解説します。

- 買付は自動積立で行う

- 株価で一喜一憂しない

- 倹約で投資資金を作る

【投資法】買付は自動積立で行う

意志に頼らず、時間をかけず、確実に買付をする。

買付を行わないことは投資をしていないことと同じで、長期的なリターンを得るのが難しくなります。

積立は継続して行う必要があります。

手動で行うことも出来ますが、「自動で行う」ことに意味があります。

堅実に投資を続けるコツが「買付は自動積立で行う」ことであり理由として、以下が挙げられます。

- 確実に買付が行われる

- 手間がいらない

- 買付時に、感情が影響しない

一度の設定で確実の買付が行われるのは、積立投資において大きな意味を持ちます。

日々の生活の中で投資に時間を確保でき続けるとは限りません。

手間が省けて便利なのはもちろんですが、

自分に余裕が無い時も自分の代わりに買付を行ってくれて安心です。

また、相場の変動により手動での買付をビビッて出来ないことがあります。

「もっと下がるかも」「もう元の価格に戻らないかも」と考え、売買に感情が影響するためです。

そんな時も恐れることなく買付を行え、資産形成に役立ってくれます。

心理的な「迷い」を排除したい。

そのために確実に買付を行ってくれる「自動積立」を活用。

【思考】価値の変動する「貯蓄」と考える

投資をやめるキッカケは「心を疲弊」。

株価を必要以上に何度も確認し一喜一憂していては、堅実な投資は続けられません。

行っている行為を「現金より価値が変動する貯蓄」と納得することが、

心を疲弊を回避し投資の継続に繋がるでしょう。

価値変動を受け入れるための策として、以下が挙げられます。

- 株価のチェックする頻度を決める

- 株価で重要なのは「終値」であることを知る

- とっている作戦は「長期」であることを忘れない

頻繁な株価のチェックは意味がありません。

毎日の確認は、世界の動きが知れて良いですが

売買のスタイルが短期投資でないなら、毎日確認しなくても良いです。

株価で重要なのは、その日の世界の動きを全て含み決まった価格である「終値」です。

1日の中で上下する値動きに気分を上下させるのはギャンブルと変わりません。

堅実に投資を続けるには、メンタルのコントロールも重要なので気を付けて投資していきましょう。

感情は日々揺れ動いてしまうもの。

けど長期投資をしていることを思い出せば、一喜一憂はしない。”

【資金】修行僧式の倹約でお金を作る

堅実に投資を続けるコツとして、確実に長期的に効果のある「資金づくり」は必須。

「一般的な倹約」を行っても、生活するコストは十分におさえることができ、

投資資金を確保できます。

その先にある「さらに突き詰めた倹約」を行うことで倹約できる額を増やすことができます。

「お金との向き合い方」を変えることで生活の無駄を削り、生活に必要な資金の量を減らします。

「”修行僧式”倹約」として、以下が挙げられます。

- 食の固定化

- 生活のルーティン化

- 持ち物の限定化

資金の確保において「成功率100%」なのが倹約。

本業や副業でもっと稼いで資金を確保できるのがベストではありますが、

確実性がなく万人にはできません。

「辞める、減らす」のするだけである倹約は、誰でも今すぐできます。

無理そうと思っていた倹約の中に「わりと平気なこと」を発見します。

普通に考えたらやらないような、それを見た人が「修行僧かよ」というようなことでも、

自分にとって苦ではないことが誰にでもあります。

それを見つけることが「効果的な倹約」へと繋がります。

確実性のある資金の確保する方法。

本気で投資資金を作りたい方は、試してみても良いかも。

まとめ

今回は初心者でもできる堅実な資産形成について解説してきました。

まとめると以下の通りです。

- 長期運用するならNISA・iDeCoの活用がお得

- インデックス投資を自動買付すると良い

- 資産形成のコツは、投資資金を倹約で作り続けること

堅実に投資をするには、ポイントをおさえることが大切です。

投資は意志の強さだけでは続けていけません。

適切な量のリスクと、合理的な方法を使うことが堅実な資産形成に繋がります。

しかし「堅実」であるため、短期間に爆益にはならず、やっていても意味がないと感じてしまうこともこの先でてきます。

大きく増えてはいませんが、着実に前進しています。

意味のないように感じる「今」の繰り返しが、いつかやって良かったと思える「過去」になります。

地味な一歩ずつになりますが、立ち止まることなく継続していきましょう。